横琴人寿保险最近推出了一款增额终身寿险——传世壹号终身寿,最大的亮点就是保额每年以3.8%递增,引得无数人追捧,那么这款产品知道那么好吗?到底能赚多少钱呢?想知道的朋友千万别错过下面的测评内容。

在文章开始之前,我们有必要先了解一下增额终身寿险是什么:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

本文重点:

传世壹号终身寿险有哪些优缺点?

终身寿险可以买多份吗?

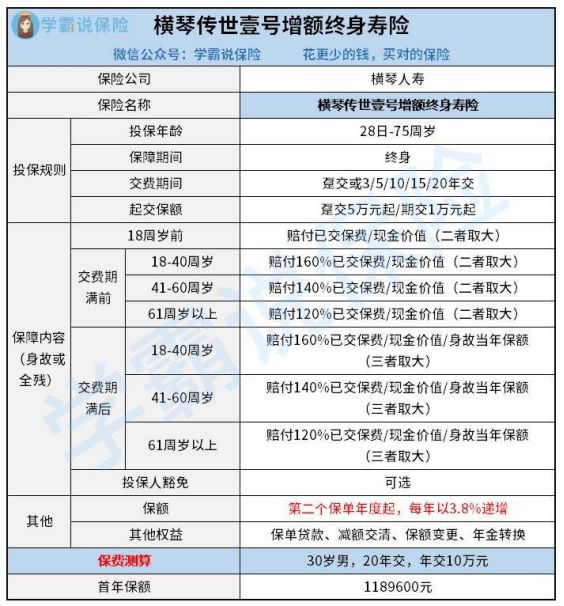

话不多说,先上传世壹号终身寿险产品保障图:

优点:

1.高比例递增保额

传世壹号增额终身寿险的保额以每年3.8%的固定复利递增。市面上大多数优秀的终身寿险增额比例也就只有3.5%,不要小看这些产品只是多出了0.3,通过每年的增值复利,足以让你的保额翻几番,算出的差距肯定让你目瞪口呆。

2、现金价值可观

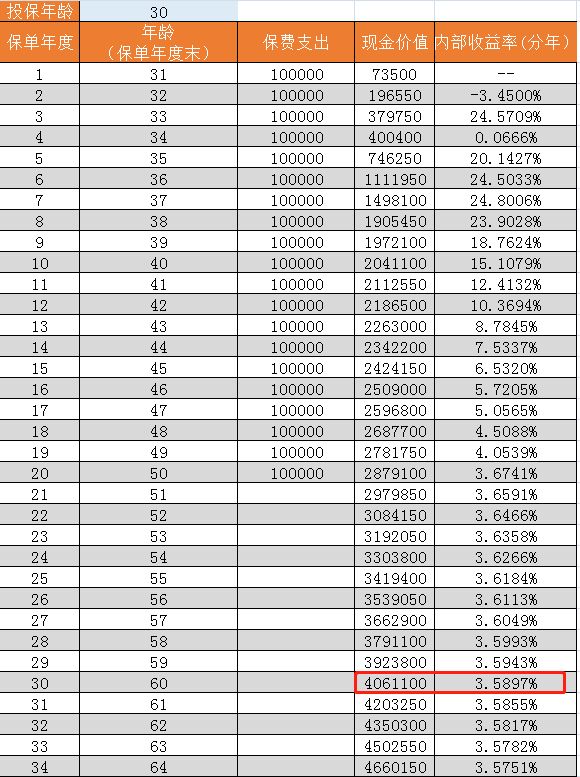

相信大家买增额终身寿险最关心的就是现金价值怎么样了,毕竟我们这类产品就是想要领取到更多的钱,用于养老。那么买传世壹号增额终身寿险到底能赚多少钱呢?举个例子来说明一下:

假如30岁的老王购买了传世壹号增额终身寿险,年交保费100000元,交10年,保障至终身,保单收益如下图所示:

从图中可以看出,传世壹号增额终身寿险内部收益率稳定在3.5%左右。如果老王到了60岁的退休年龄,保单现金价值为4081400,足足赚了200多万元,不用再为养老金犯愁,足够晚年的生活自给自足。

缺点:

1. 投保门槛高

传世壹号增额终身寿险的投保要求是趸交5万元起,1万元起期交。仅这一个要求就劝退了不少人,相比于市面上同类型的终身寿险只需要一万元起趸交,几千起起期交,这样一对比,传世壹号增额终身寿险确实不太友好,对于打工一族来说确实下不了手!

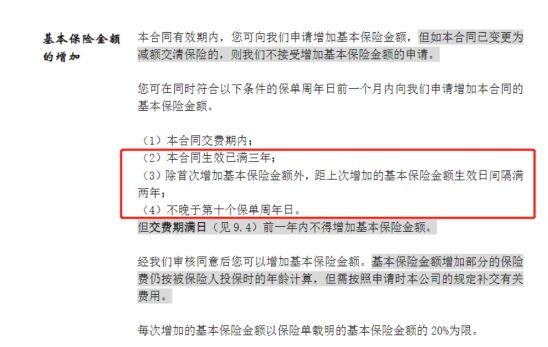

2.加保要求稍严格传世壹号增额终身寿险支持加保,但是要求比较严格。

加保就是增加保额,指的是在原有保障的基础上增加保障。可以举个例子理解,假如小明20岁的时候买了国联盛世传承终身寿险,但当时预算不多,每年只能拿出几千的保费,保费交的少,收益也就不多。十年后小明的收入翻了几倍,觉得目前的保额不能满足自己了,可以考虑申请加保。

一般是保单生效2年后就能增加保额,但是传世壹号增额终身寿险的加保条款规定:在合同缴费期间内,需要本合同生效已满3年,且除首次增加基本保险金额外,不晚于第10个保单周年日才能增加保额,且两年内仅有1次机会。足足有四个条件限制,在这一点就足够我们吐槽了!

总的来说,传世壹号增额终身寿险的收益还是很不错的,作为养老金在合适不过了,虽然有一些小缺点,但是对我们的影响不会太大。当然市面上优秀的增额终身寿险也很多,建议大家挑选的时候多对比,这里送上学姐精心挑选的这十款性价比超高的终身寿险。

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

终身寿险可以购买多份,多投多赔。不过保险公司会在保额上有一定的限制,大家在投保前需要了解清楚。

举个例子:

老王买了三份终身寿险,保额分别为30万、50万、100万。

如果老王不幸身故/全残,在符合理赔情况的条件下,这三份终身寿险都会赔偿老王,最后老王可得到的赔偿有30+50+100=180万元,如果投保的是这款传世壹号增额终身寿险保额每年以3.8%递增,得到的赔偿金会更多。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!