“万年禧”不愧是恒大人寿的开门红,光听名字就觉得很喜庆。而且据说这款产品保生又保死,即一款“两全险”。

不过,两全险可是保险踩雷的重灾区,建议大家买前先看看这份资料:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

另外,据说万年禧的收益也很高,光是增额比例就达到3.98%,还可以附加万能账户享受2.5%的保底收益,听起来就蛮惊人的。

那么万年禧是不是真的有这么高的收益呢?接下来我就来给大家揭晓答案!

本文重点1、恒大万年禧两全险优缺点揭秘!

2、恒大万年禧两全险的收益是真的吗?

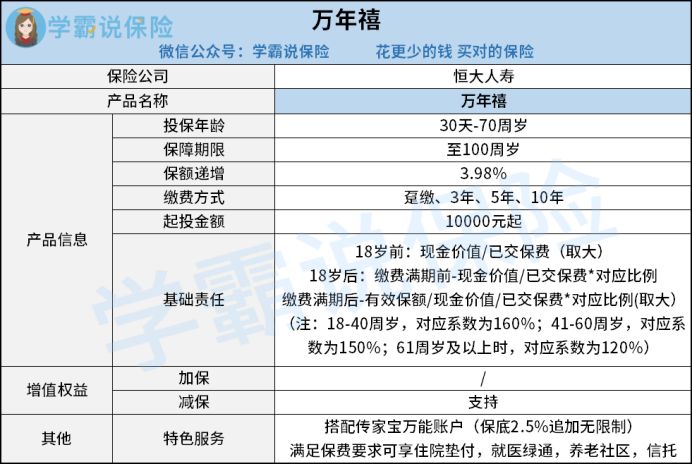

首先,直接开门见山放上保障内容给大家瞅瞅:

一眼看过去,万年禧还是有不少亮点的:

1、万年禧的缴费期限灵活。

万年禧的缴费期限有四种,分别是趸交(一次性缴费)、3年、5年和10年。收入高且不稳定的小伙伴,可以选择趸交、3年这些比较短的缴费期限,以达到自己的的投资目的。而收入较稳定的小伙伴,也可以选择缴费5年、10年这样的长期投资。

总的来说,万年禧的缴费方式是比较灵活的。

2、万年禧的增额比例高。

万年禧的年度保额以每年3.98%的比例递增,这个增值速度已经算很快了。要知道,保额的增值速度可是直接影响到身故保障的理赔金额的!

不过,大家也要注意,看重身故保障的小伙伴最好同时配置相应的人身险,毕竟理财险主要更偏向于理财一些,在人身保障上面并不如人身险一样完善。

如果大家想要同时配置人身险,不妨看看这份攻略:

不同年龄段如何买人身险?每个人都该有专属方案baoxian.2239.com

3、万年禧的增值服务优秀。

购买万年禧并达到保费要求后,可享受住院垫付、就医绿通、养老社区和信托等增值服务。

保险当中的增值服务还有不少,感兴趣的小伙伴可以多了解一些:

医疗险里的“增值服务”是啥?增值服务越多越好吗?baoxian.2239.com

接下来还是回归到万年禧上面,以万年禧的医绿通为例,就相当令人心动。由于现在医疗资源的稀缺,看病难已经成为常态,好的医院甚至要等上十天半个月才能挂到号,而看病的时候更是人挤人。

因此,有了就医绿通无疑是给予了大家极大的便捷。

万年禧还能对接养老社区,大家想想,等到自己老的时候,可能面临着身体不好甚至痴呆的问题,而这时候在养老社区则可以享受到干净卫生的且经过搭配的食物、享受丰富的文娱活动,在年老的时候有尊严的活着,是不是挺好的?

说到这儿,相信大家对万年禧的保障内容已经有了初步的了解,不过万年禧也不是十全十美的,大家买之前一定要注意这三大细节:

恒大「万年禧」值得买吗?我劝你看完这三点再说!baoxian.2239.com

当然,比起万年禧的保障内容,相信大多数的小伙伴更关注它的收益,学姐也不遮遮掩掩了,这就给大家演示万年禧的收益!

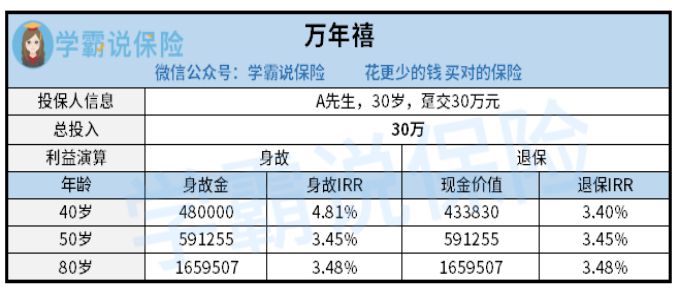

二、恒大万年禧两全险的收益是真的吗?下面以30岁的A 先生投保万年禧作为示例,A先生选择趸交30万元,收益如下:

可以看到,在40岁的时候,万年禧的身故IRR是较高的,这也说明了这款产品具有一定的保障功能。

而且在40岁及以后,万年禧的年化收益率都达到3.4%以上,算是比上不足比下有余的收益。

市面上收益比它高的理财险也不少,大家可以货比三家:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

总的来说,万年禧的保障和收益是比较均衡的,对于保障和收益都比较看重的小伙伴来说,万年禧无疑是一个不错的选择。

而对于只追求高收益的小伙伴来说,也完全可以选择其他收益更高的产品。