现如今,新一代的年轻人对保险的意识越来越强,很多人都开始注重保险的配置,但是也有一部分人还是对保险不太了解,不清楚买保险有什么作用,今天学姐就来给大家分析分析。我们先来学习一下保险的基础知识:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

保险是什么

保险有什么用

家庭经济支柱保险配置方案推荐

我们平时常说的保险是商业保险中的人身保险,主要分为以下四种类型:

1、医疗保险

医疗保险是一种实报实销型保险,用于疾病治疗费用的报销。我们常见的类型有小额医疗保险和百万医疗保险。

小额医疗保险主要用于小病小痛的报销,例如感冒发烧。

百万医疗险主要用于大病的报销,一般会设置1万元的免赔额,报销额度也很高,一般是一百万以上。

和医保相比,报销范围更广,可以报销医保无法报销的部分,两者相互补充,给到被保人更大的保障。

2、重大疾病保险

重大疾病保险是一种给付型保险,在被保人确诊重疾时,一次性给付一笔理赔金,这笔钱不限制用途,可以用于治病,也可以用于后期疗养等。

或许有朋友会问,既然已经买了医疗保险,为什么还要买重大疾病保险?不妨看看这篇文章,里面会有你想要的答案:

已经配置了医疗险,还有必要配置重疾险吗?一文解析!baoxian.2239.com

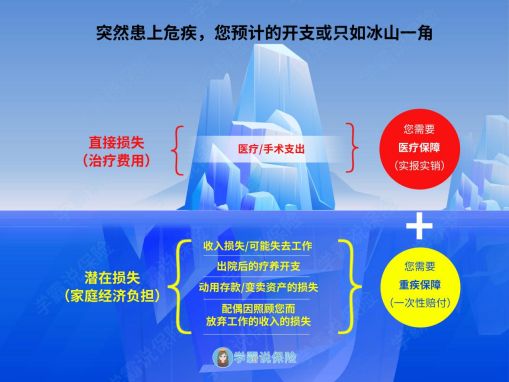

学姐今天要跟大家强调一下,医疗保障用于报销重疾治疗时产生的治疗费用,而重疾险是用于弥补家庭的经济损失的。如下图:

医疗保险只能报销在医院治疗时的花费,而后期的疗养费、收入损失等都无法报销。

而重大疾病保险正好可以用于填补这一方面的缺陷,用于弥补由罹患重疾带来的经济损失,让患者在有钱治病的同时,还可以正常地生活。

3、人寿保险

人寿保险主要是保障身故和全残的,在保障期限内,被保人身故或者全残了,就可以获得一笔理赔金。

人寿保险的保障期限有终身和定期两种:

终身人寿保险侧重的是储蓄功能,主要用于财富传承或者合理避税;而定期人寿保险则是用于覆盖身故后的家庭财务责任,例如房贷、车贷等。

对于我们普通人而言,定期人寿保险是更佳选择。想了解更多定期人寿保险的相关内容,不妨戳下文:

定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.2239.com

4、意外保险

意外保险顾名思义就是保意外的。这里的“意外”指的是外来的、突发的、非本意的和非疾病的客观事件。例如常见的摔伤、扭伤等。

一般而言,意外保险中会有意外伤害和意外医疗两大保障。

意外伤害主要保的是意外身故和意外伤残,在投保人因意外造成身体伤害时,保险公司会予以赔付,受益人可以一次性拿到保险金,属于给付型。

意外医疗主要保的是因意外事件导致受伤,用于报销产生的合理且必要的医疗费用,属于报销型。

意外保险有没有必要买?看看专家怎么说:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

1、保大病

人的一生中极少有人一生都没有病痛的,在病痛来临时,需要医疗保险和重大疾病保险给到我们最大的保障。

如若罹患重大疾病,需要卧床治疗,且无法回到工作岗位,这时候损失的不仅是医疗费用,还有工作收入等。

此时,就非常得需要医疗保险来报销治疗费用,重大疾病保险来弥补经济损失。

2、保身故

对于一个家庭而言,家庭经济支柱就是支撑着天的那个高个儿,家庭经济支柱倒下了,那就等于是天要塌了。而人寿保险就相当于是在高个儿倒下后,防止天塌的柱子。

当家庭支柱配置完备的人寿保险时,即便是不幸身故,保险公司赔偿的金额也足以支撑偿还家庭债务以及维持着家庭的正常开支,保证家庭成员可以正常地生活下去。

3、保意外

我们都知道,意外无处不在,就像前两天新闻里的2岁女童被夹断手指,从阳江送外广州治疗。

意外保险的存在就是用于弥补这类由意外产生的经济损失。

看到这里,相信大家都已经对保险有了一定的了解了,接下来学姐就给30岁的家庭支柱配置一个最合适的保险方案吧。

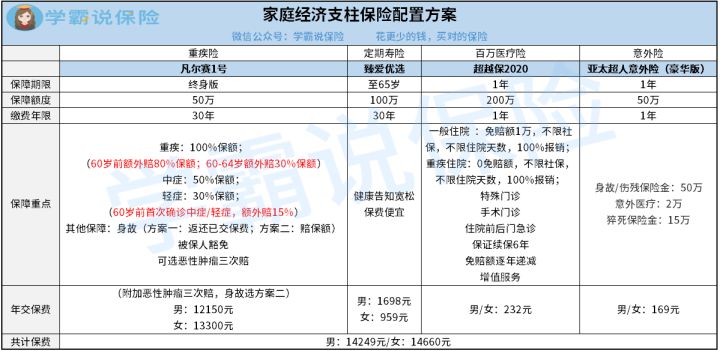

三、家庭经济支柱保险配置方案推荐

1、重大疾病保险——凡尔赛1号

凡尔赛1号重大疾病保险是处于市面上的上游水平。

60岁前首次确诊重疾可获得80%保额的额外赔付,60-64岁前首次确诊重疾可获得30%保额额外赔付,开创了60-64岁重疾额外赔的先河;轻中症赔付给力,60岁前首次确诊可额外赔付15%保额。

身故保障有两种赔付方式,可选恶性肿瘤三次赔,给到恶性肿瘤患者多次治疗机会。

想深入了解凡尔赛1号重疾险的朋友看这里:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

2、定期人寿保险——臻爱优选

臻爱优选投保门槛超低,1-6类职业皆可投保,健康告知宽松,不分是否吸烟、不限BMI,更重要的是,年缴保费较市面上其他寿险优惠很多,价格优势明显,性价比很高。

想了解更多臻爱优选保障内容的朋友戳这里:

臻爱优选,价格极低的背后有点不足baoxian.2239.com

3、百万医疗保险——超越保2020

超越保2020最大亮点是可以保证续保6年,且免赔额逐年递减,即前一年没有出险,免赔额可以递减1000元,最低可降至5000元,性价比非常高。

有意愿购买超越保2020的朋友戳这里了解更多相关内容:

【超越保2020】说好的全面升级,我的期待却扑了空!baoxian.2239.com

4、意外保险——亚太超人意外险(豪华版)

亚太超人(豪华版)保障额度为50万元,含有猝死保障,对于有心脑血管疾病,且需要经常熬夜的朋友而言,这个保障非常的贴心,重点是保费还十分便宜,人人都买得起。

我们一起来看看亚太超人的更多保障内容吧:

亚太超人意外险号称物美价廉,还有这些保障内容需要注意……baoxian.2239.com

以上就是为30岁家庭支柱配置的保险方案,希望对大家有所帮助。