近期,两全险可是火了起来,两全险既保生又保死,保障期满了,活着可以返还保额,身故可以赔付保额,这是多少人心目中的优秀保险啊!

而横琴人寿顺应时代,推出了一款金满意足两全险,今天学姐要针对这款产品进行测评,赶时间的朋友可以先看看这篇文章:

被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!baoxian.2239.com

被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!baoxian.2239.com

横琴金满意足两全险的优缺点

挑选两全险需要注意哪些坑

话不多说,先看测评图:

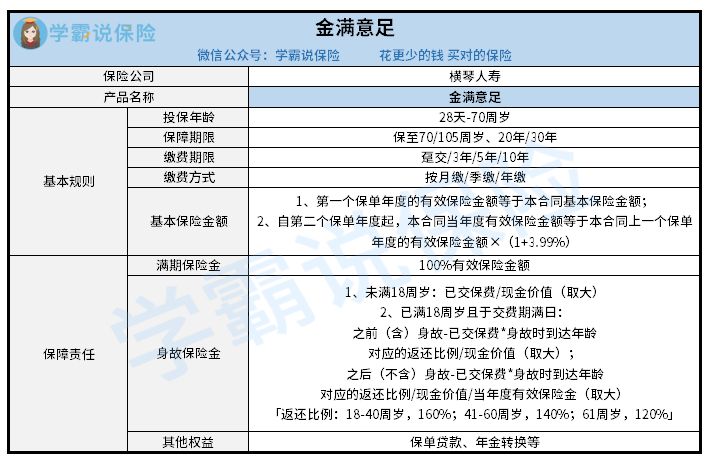

横琴金满意足两全险

横琴金满意足两全险

从上图我们可以明显看到,横琴金满意足两全险有以下亮点:

1、保障期限可选空间大

横琴金满意足两全险的保障期限有四种不同的选择,可选保至70岁、105岁、保20年、30年,可以满足不同人群的投保需求。

相比于市面上那些只保30年或者没有保20年、30年这些选择的两全险产品而言,真的非常优秀了。

2、缴费方式灵活多样

市面上大多数两全险的缴费方式都是年缴,但是横琴金满意足两全险真的是出类拔萃,其缴费方式有月缴、季缴和年缴三种。

对于预算不足,无法一次性拿出太多钱缴纳保费的人而言,月缴或者季缴是真的非常友好,让更多的人减轻了缴费压力。

3、身故保障赔付比例高

横琴金满意足两全险在18-40周岁身故,可以获得160%保额的赔付,在41-60周岁身故,可赔付140%保额,61周岁身故可赔付120%保额。

对于作为家庭经济支柱的中年人而言,160%、140%、120%的身故赔付比例真的非常给力了。

在说完优点之后,学姐也找出来两个横琴金满意足两全险的缺点,想了解的朋友不妨戳下方链接:

被夸爆的【金满意足】两全保险是真的好吗?这两个缺陷可千万别忽略……baoxian.2239.com

总的来说,学姐还是比较建议大家入手横琴金满意足两全险的,其保障内容还是比较优秀,赔付力度也相当给力,是一款性价比较高的两全险产品。

二、挑选两全险需要注意哪些坑在做完横琴金满意足两全险的测评之后,接下来,学姐要跟大家讲一下挑选两全险可能会踩到哪些坑。

1、返现需要条件

在买保险的时候,我们经常会见到两全险和人身险捆绑销售,我们花了更高的钱,买了两全险和人身险的组合保险,本应是有两个保障,但其实这两个保险只能赔一个。

一旦出险了,两全险合同也就终止了。多交的钱换来的返现,也就直接没有了,非常得不值当。

举个例子,小李买了一份主险为两全险,附加险为重疾险的组合保险,保障期限选择报到70岁。

在70岁前小李没有身故,期满那就可以返还保额,但是在65岁的时候,小李被确诊了重疾,得到了重疾险的重疾理赔,那么重疾险与两全险的合同都终止了,即便是到70岁的,小李也无法拿到两全险的返还金额。

2、保障往往缺斤少两

两全险是既保生又保死的,价格也就相对较高,在我们合理预算内,买到的保额就不如纯保障型的产品高。

在生病或者发生意外时,两全险并不会赔付理赔金来治疗,即便是身故赔付保额也没有相同保费的纯保障型保险高。

当然,两全险的坑可不止上述两个,想了解更多的朋友,不妨看看下文:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

看完这些两全险的坑,希望大家以后挑选两全险产品时都能精准避雷。