要知道一家保险公司的保险好不好,除了要看公司本身怎样,更重要的是要看所选产品如何。

鉴于题主所问,我将通过剖析招商信诺公司本身实力和代表保险产品两个方面来进行回答。

本文重点:

招商信诺这家公司怎么样?

招商信诺的保险产品如何?

一、招商信诺这家公司怎么样?

1. 背景实力

招商信诺(全称为招商信诺人寿保险有限公司)成立于2003年,由信诺北美人寿保险公司(1792年)和招商局集团下属子公司共同出资创立,注册资本为28亿元。2013年完成了股权转让,中方股东变更为招商银行。

在2019年度亚洲金融竞争力评选榜单中,招商信诺人寿保险有限公司获得“2019年度稳健经营保险公司”奖。

招商信诺本身资历虽不算老,但其背后的股东却是有几百年历史的保险公司和世界500强的商业银行,实力可见一斑。

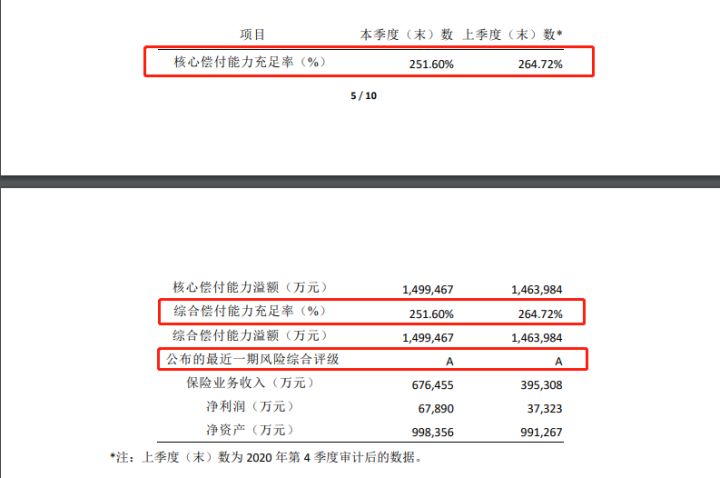

2. 偿付能力

偿付能力代表着保险公司是否能偿还债务,也是我们在选择保险公司时必须要关注的指标。一般从核心偿付能力充足率、综合偿付能力充足率、风险综合评级三个参数来看。

从招商信诺官网披露的2021年第一季度的偿付信息数据来看,其核心偿付能力充足率、综合偿付能力充足率为251.6%、最近一期风险综合评级为A,远超银保监的监管标准(银保监会对保险公司偿付能力要求:核心偿付能力充足率≧50%、综合偿付能力充足率≧100%且风险综合评级须在B类及以上)。

所以,招商信诺公司是很值得信赖的。根本不用担心出现”耍赖不赔”的现象,大家放心选择适合自己的保险产品就好。

二、招商信诺的保险产品如何?

由于招商信诺开展包括健康保险、意外保险、年金保险、银行保险等多种类型的保险业务,学姐此次就选取它家热门产品——自在人生B款终身年金进行测评。

从该产品形态图可以看出,这款产品的优点如下:

1. 投保期限灵活

不论是缴费期限、领取年金的年龄还是领取方式,自在人生B款终身年金都设计了多种方案,客户可以根据自身保障需求和经济状况自由选择,极大地增加了投保的灵活性。

2. 资金返还周期灵活

自在人生B款终身年金的投保年龄为30-55周岁,而起始领取年龄最早为50周岁,故资金返还速度完全由投保人决定。且还能选择按月领取或按年领取,可以照顾到更多客户的保障需求。

3. 终身领取,保障力度大

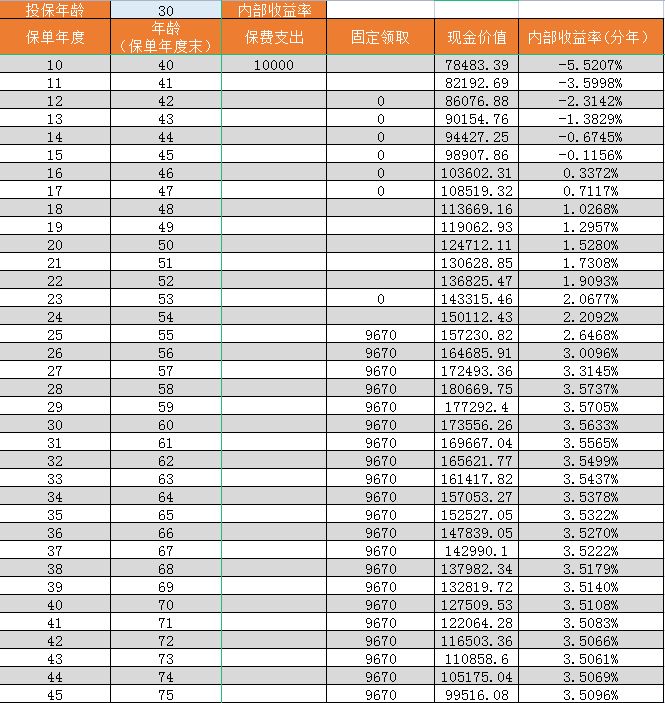

举个例子,若30岁的李先生投保了自在人生B款终身年金,1万保费,10年交,55周岁开始领取年金。

假设领取到75岁,则李先生一共可以领取193400元,这笔钱也可以为晚年生活添色不少了!学姐演算后发现这段期间的内部收益率稳定在3.5%左右。

虽说对比一些高收益的理财产品不算太高,但好歹也不算少了,且年金险最大的特点就是稳健。从可持续养老的需求来看,这个收益率还是可以的。

若李先生不幸在55岁时身故,则可以领取一笔身故保险金。

学姐动手算了一下,20x9670-9670=183730元,要知道,很多年金保险的身故保险金是只赔100%保额的,所以自在一生B款在这方面真的很大方了!

4. 可选保障丰富

自在人生B款终身年金保险除了本身的保障外,还可附加臻爱定期寿险和招商信诺万能年金险,能满足不同客户的保障需求或投资需求。

如果是寻求高收益,也可以看看这些年金险产品:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

优点列了这么多,这款产品也并非毫无缺点。

在投保年龄上,学姐认为自在人生B款就限制得有点狠了。一般年金险产品的投保年龄基本都是0岁起投,部分要到18岁,但是这款产品规定30岁才能投保,有点不太人性化了,毕竟现在也有很多小年轻早早就开始计划养老了呢。

更多关于招商信诺的产品测评,大家也可以看看学姐之前写的文章:

招商信诺怎么样,靠谱吗,产品有什么优缺点baoxian.2239.com

学姐总结:

买保险归根究底还是买产品本身的保障,大家完全可以在选择好适合自身保障需求的产品之后再去考虑其公司是否靠谱,只要是合法成立的正规保险公司,大家都可以放心投保哒~

至于怎么考察保险公司,学姐也给大家总结了一些小tips:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com