买过重疾险的朋友应该知道,重疾险一年下来的费用不低。那预算不足,又想要重疾保障怎么办呢?

消费型重疾险显然是一个很好的选择。

和其他重疾险相比,消费型重疾险胜在价格便宜,适合预算有限的家庭。

不过买重疾险可不是一件容易的事,入手之前,这些基础常识有必要了解一下:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

下面学姐就来给大家好好讲讲,怎样买到一款高性价比的消费型重疾险。

本文重点:一、消费型重疾险应该怎么买?

二、热门消费型重疾险对比:阿童沐1号vs康惠保旗舰版2.0,谁败谁赢?

消费型重疾险具有重保障的特性,用比较少的钱就可以得到保障,比较适合大众的需求。

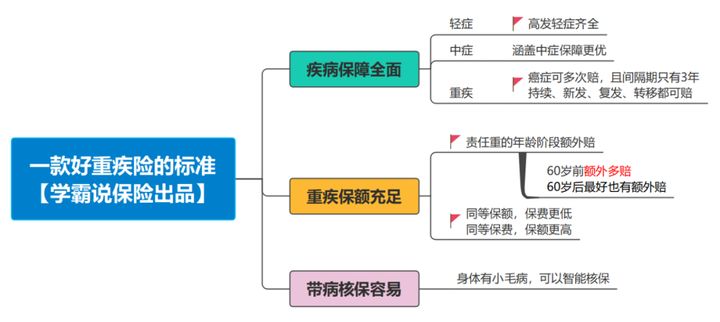

想要买到一款优秀的消费型重疾险,学姐认为,遵循这三个法则就够了:疾病保障全面、重疾保额充足、带病核保容易。

1、疾病保障全面

一款合格的重疾险,轻症、中症、重疾等基础保障至少要齐全。其中,重疾理赔条件优、高发轻中症覆盖面广最好不过。

因为只有保障充足,我们买重疾险才有意义。

市面上不少产品,价格贵不说,基础保障还缺斤少两,真当消费者的钱是大风刮来的吗?

具体是哪家学姐就不点名了,吃过这些亏的都清楚:

2、重疾保障充足

现在市面上一些畅销的重疾险产品,都有重疾多次赔或者特定年龄段额外赔保障。对于被保人来说,这样的产品是非常有利的。

要说额外赔保障最贴心的,就不得不提凡尔赛1号重疾险了。

凡尔赛1号重疾险60岁之前首次确诊额外赔80%基本保额,并且60-64岁同样提供首次确诊额外赔30%保额的保障,很大程度上提高了被保人的获赔概率。

凡尔赛1号的详细测评如下,感兴趣的可以看一看:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

3、带病核保容易

带病核保容易,是指核保条件宽松的重疾险产品。

我们都知道,一旦身体健康有异常,想买健康险都是一件很难的事,毕竟保险公司的健康告知可不是“吃素”的。

很多人就是因为指标不合格或者填写时出了差错,导致和心仪的产品失之交臂。

要想顺利通过健康告知,掌握一些技巧很有必要:

投保时,健康告知有什么小技巧?baoxian.2239.com

阿童沐1号和康惠保旗舰版2.0都是市面上比较热门的消费型重疾险,一起来看这两款产品的对比测评。

就保障来看,阿童沐1号和康惠保旗舰版2.0各有优势,直接说结论:

1、看重前症保障,选康惠保旗舰版2.0

前症保障是百年产品独有的特色,首次确诊前症,康惠保旗舰版2.0可赔付15%基本保额。假如买了50万保额的康惠保旗舰版2.0,前症可赔付7.5万,也是相当不错。

2、看重特色保障,选择阿童沐1号

和康惠保旗舰版2.0相比,阿童沐1号的可选责任更加丰富,包含癌症二次赔、心脑血管二次赔、特药、甲状腺恶性肿瘤医疗保险金以及甲状腺恶性肿瘤津贴等,可以满足更多群体的需求。

3、喜欢灵活搭配,选择康惠保旗舰版2.0

康惠保旗舰版2.0的轻症和中症保障作为可选责任,预算不足的朋友可以搭配购买,价格相对来说也会更加便宜。

综合来看,不管是康惠保旗舰版2.0还是阿童沐1号,保障都很有吸引力,想要买高性价比消费型重疾险的朋友可以重点考虑。

如果还有其他需求,也可以参考学姐的这份精选消费型重疾险榜单: