题主的问题学姐会答!

提到新华保险,很多人应该都认识。

新华保险在我国市场成立时间比较长,在国内保险界里也有一定的口碑。

接下来学姐带大家一一来看看新华保险靠谱吗?公司背景怎么样?其旗下的储蓄型重疾险如何?

在此之前,学姐准备了一篇科普文,保险小白们快来涨知识啦,戳:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

>>新华保险靠谱吗?公司背景怎么样?

>>新华保险储蓄型重疾险产品如何?

>>学姐总结

一、新华保险靠谱吗?公司背景怎么样?新华保险全称为新华人寿保险股份有限公司。成立于1996年9月,是一家大型寿险企业,总资产规模超人民币7000亿元。

公司主要股东包括:

中央汇金投资有限责任公司:是根据国务院授权,代表国家依法对国有重点金融企业行使出资人权利和履行出资人义务的国有独资公司。

中国宝武钢铁集团有限公司:是国家授权的国有资本投资公司,对授权范围内的国有资产向国务院国资委承担保值增值责任。

新华保险拥有良好的股权结构,主要股东实力雄厚,公司实力不容小觑呀!

不仅如此,新华保险的偿付能力也是达标的!

偿付能力是衡量保险公司财务状况时必须考虑的基本指标。偿付能力是保险人可以偿还债务的能力。一般核心偿付能力充足率>50%,且综合偿付能力充足率>100%,就算偿付能力达标了。

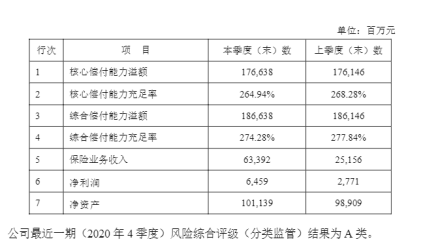

我们一起来看一下新华保险2021第一季度偿付能力的主要指标:

可以看出,新华保险的核心偿付率为254.94%,综合偿付率为274.28%,偿付能力充足。

综上所述,新华保险是靠谱的,实力也十分雄厚,值得大家信赖。

二、新华保险储蓄型重疾险产品如何?储蓄型重疾险是指如果被保人在保险期间罹患了合同约定的疾病后,保险公司赔付保险金,而且储蓄型重疾险还附带了身故保障,也就是说如果被保人在保险期间身故且符合合同约定,保险公司也会赔付保险金。

那么储蓄型重疾险和其他类型重疾险有什么区别呢?看完下文你就懂了:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

由于题主没有提及产品名称,学姐在这里测评新华保险一款比较热门的储蓄型重疾险-健康无忧C6款。

与此同时,学姐还找来了阳光人寿的i保长期重疾险来与这款产品对比,我们一起来看看!

先上保障责任对比图:

从保障图中,我们可以看出:

1.投保条件

从投保条件上来看,健康无忧C6款的投保年龄比i保长期重疾险广,可以保至60周岁。

不过健康无忧C6款的投保职业限制比i保长期重疾险大,像5-6类高危职业不可以投保健康无忧C6款,但可以投i保长期重疾险。

2.基础保障

从基础保障上看,健康无忧C6款做得一般。

健康无忧C6款没有重疾额外赔付,而i保长期重疾险在保单前20年有额外赔50%保额。

不仅如此,现在市面上大多数重疾险产品轻症赔付比例都能像i保长期重疾险一样达到30%,而健康无忧C6款的首次轻症赔付比例只有20%。

3.保费

从图中可以明显地看出,30岁男士买健康无忧C6款要比买同等保额的i保长期重疾险一年多交三千多元,更何况缴费期限还是30年!

可以说,健康无忧C6款的保费相当的高昂!

关于上述的两款储蓄型重疾险,学姐还专门为大家做了每一款的详细测评,感兴趣的朋友戳:

别急着入手新华健康无忧C6重疾险,先看这些缺陷你能不能接受!baoxian.2239.com

综上,新华保险的健康无忧C6款保障一般,保费昂贵,性价比也不高,学姐不太推荐大家配置。

三、学姐总结综上所述,新华保险实力雄厚,是一家靠谱的公司,值得信赖。

不过其旗下的健康无忧C6款储蓄型重疾险的性价比一般,市面上还有很多更优秀的产品可以选择。

当然,储蓄型重疾险一般保费都是较贵的,比较适合预算充足的人群购买,如果预算不足的话,可以考虑购买消费型重疾险。

消费型重疾险指若被保人在保险期间罹患了合同约定的疾病后,保险公司赔付保险金,只提供重疾保障,价格会比储蓄型重疾险便宜很多。

贴心的学姐准备了性价比很高的十款重疾险产品(含储蓄型和消费型),近期有投保重疾险意向的小伙伴戳:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!