“2021年你被绿了吗?”

是的,今年开年久经沙场的学姐就和许多朋友一样,被基金“绿”了一把。

但是,据学姐了解,很多朋友都不是一棵树上吊死的人,听说之前买的年金险还算稳稳当当。

现在生活水平好了,闲钱不少的朋友都开始有了理财意识,面对股票不稳定、银行利率又太低的市场行情下,大家都觉得年金险是一个不错的选择。

年金险到底怎样,学姐今天就来和大家唠一唠~

不过,开讲年金险之前,大家需要学会这招来避避“坑”:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

一.买年金险之前,必须知道这几点!

二.华泰智盈年金险真不错?学姐可要泼冷水!

1. 年金险是什么,有什么用

年金险是什么

年金险就是保险公司在被保险人生存期间,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

简单来说,就是有钱的时候先给你存着,到约定时间再加息定期返还给大家。

年金险的作用

看到这,很多人就不明白年金险的价值了,自己存着岂不是更好?

那学姐就有问题要问了,你买养老保险有什么用?还不是因为怕年轻的时候没存住钱,老了之后没钱花;而多一份保障,可以让老年丧失工作能力的自己仍然有收入、有钱花。

年金险也是一个道理,可以给孩子投保,用作教育金、婚嫁金;也可以给自己养老,提高晚年生活质量;亦或通过强制储蓄,进行专款专用......总之,年金险是一种安全、收益较稳定的保障。

想要买到优秀年金险的朋友可赚大了,学姐已经为你找到了十大高收益年金险的榜单:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

2. 年金险有哪些类型

年金险有四种形态,分为传统型年金险、分红型年金险、万能险型年金险和投资连结险。

因为投资连结险都是非保证收益、风险较高,不太建议购买;今天学姐就着重讲一下前三种。

传统型年金险

其概念很好理解,就是约定了保险费和保证收益,也就是买了这种险的收益是100%确定的,几乎没有风险,适合专款专用和强制储蓄。

万能型年金险

用一个公式来表示万能型年金险,即为寿险保障+1个投资账户。

投保万能险可以拿到保证利益和非保证利益,这意味着购买后有保底收益,但总体收益是不固定的,具有一定风险。

所以大家选择时还是要小心的,不要一听说万能险赚百万就头脑发热了:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com

分红型年金险

用一个公式来表示分红型年金险,即为寿险保障+年金+分红。

大家一定不要听到分红就开始幻想坐收百万红利了。

虽说规定至少将保险业务当年度可分配盈余的70%给保单持有人,但大家要知道一点,可分配盈余≠保险公司利润。

即便保险公司赚得盆满钵满,怎么分,分哪些,都取决于保险公司的意愿;并且分红险的合同也明确写明,不保证保单红利。

因此,到最后一分钱都分不到也是有可能的!

3. 年金险的收益怎么看

作为一种理财工具,收益当然是年金险最重要的挑选指标,因此我们在选年金险是主要看以下两点。

看IRR(内部收益率)

买年金险,主要还是看收益率,而影响收益率最关键的因素,就是预定利率;预定利率越高,年金保险的收益回报率越高。

目前预定利率4.025%的年金险已经逐步停售,银保监最新规定预定利率最高不得超过3.5%,大家挑选时也要注意这一点。

看现金价值

现金价值指若遇急需资金、需要中途退保时,我们能领回来的钱。

不同的年金保险,收益趋势也不一样:有些是现金增长快,用不了几年就能回本;有些前期回本慢,后面年金领的多,以供养老。

如果你担心将来需要资金周转,建议选择现金价值回本快的年金险。

二.华泰智盈年金险真不错?学姐可要泼冷水!2021年华泰人寿就推出了华泰智盈这款年金险,有不少朋友听说能挣钱,纷纷来咨询学姐,今天学姐就到大家一探究竟!

赶时间的朋友也不用担心,学姐已为你准备了这篇精简介绍:

华泰人寿「华泰智盈」年金险真能打赢2021年开门红这一战吗?baoxian.2239.com

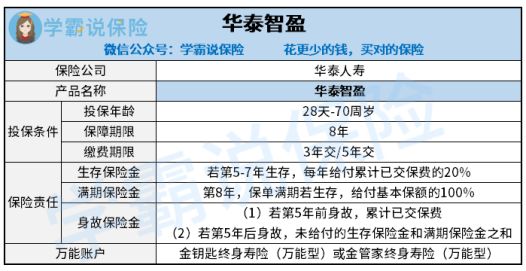

话不多说,咱们先看产品保障图:

华泰智盈年金险的保障责任为生存保险金+满期保险金+身故保险金+万能账户。

看着保障责任如此丰富,大家是不是既激动又着急?不好意思,学姐今天就要泼凉水让大家清醒清醒了:

1. 保障期限不灵活

华泰智盈保障期限为8年。要知道,市面上很多优秀的年金险的保障期限都有10年、15年、20年或保至固定岁数等多种选择;不仅灵活,保障时间也更长。

而保障期限为8年的话,30岁入手这款保险,38岁保障结束后可就没有保障了,所以想要靠这款保险养老是很难喽!

2. 缴费期限单一

要知道,优秀的年金险不仅可以趸交,还有多种缴费期限选择。

然而华泰智盈只有3年交和5年交两种选择,相比之下缴费期限真的过于单一了,无法满足不同人群的需求。

并且年金险保费不算低,缴费期限短也意味着每次缴费都面临不小的经济压力。

3. 保障内容有大“坑”

华泰智盈的身故保障可是有猫腻的,它竟然设置了分层赔付!

它的身故保障以第五年为界:在保单第5周年日后身故,赔付未给付的生存金和满期金之和;在保单第5个周年日前身故,只赔付已交保费。

若没到5年就身故了,意味着只是交了的保费还到你手上,一分钱也不会多!5年之后,钱没增加就相当于贬值,华泰智盈这么玩儿就太没有意思了吧!

4. 收益简直“没眼看”

要说上面3点也只是保障上的缺陷而已,毕竟作为一款理财险,收益才是真正的“老大”。

为了让大家更直观的理解华泰智盈的收益情况,学姐按照30岁投保、5年缴费,每年交10万的情况进行收益演示。

但是拉完收益数据,学姐只想说:有些保险如此普通,却又那么自信......

从图中可以看到,华泰智盈有两种收益情况:返还领取和返还不领取。

字面就能看出来两者的差别,就是每年返的钱领不领,领的话就直接到大家手上;不领的话就进入万能账户进行增值,下面就具体情况具体分析:

1. 返还领取

从第五年开始领取,到保障结束共可领取53.64万元;扣除50万保费,8年的收益只有3.64万,在银行存个定期都比这强,估计连通货膨胀都跑不过吧!

2. 返还不领取

30岁投保,80岁时华泰智赢能获得155万现金价值,去掉保费,总收益为105万。

看到这是不是心动了?学姐还真要冷水泼到底了!

要知道,想拿到这个收益得保证过程中没有发生减保、部分领取或退保的情况;50年的时光谁都有可能遇到一些紧急事情,动用这笔钱也是情理之中,在这段期间内一旦动用,拿到手的钱就少的多了~

依学姐看,这就是个坑,等着小白往下跳呢!

总体看来,华泰智盈年金险的收益条件不算优秀,想要收益的朋友还有更好的选择~