“断缴一时爽,没了保障火葬场”,这句话可不是假话。

社保是国家给予每位公民的基本保障,无论是生病看医生,还是晚年养老,社保都发挥着基础性的保障作用。如果断缴,以至于自己没了保障,那这就相当于白白丢失了一份“物美价廉”的福利了!

对于一般大众而言,一定要时时关注自己的社保情况,这与我们的福利息息相关。

为此,学姐先送上一份教程福利,希望能帮助到你:

社保卡每月要交多少钱?如何查询余额?还有哪些功能?baoxian.2239.com

社保卡每月要交多少钱?如何查询余额?还有哪些功能?baoxian.2239.com

接下来,希望能通过学姐简短的介绍,唤起你对社保的重视。

本文重点:>>社保有什么作用?断缴两个月有什么后果?

>>既然有了社保,为什么还得花钱买商业保险?

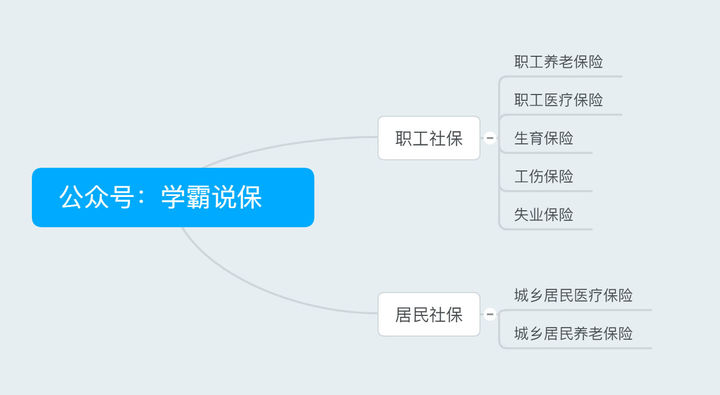

首先我们先了解一下社保的组成:

可见,社保由职工社保、居民社保组成,从它们的分类上,我们能get到这些信息:

1、社保的作用很大

就保障范围而言,职工社保是更广的,不仅有养老和医疗,而且还有生育、工伤和失业保险,也因为这个原因,职工社保的保费是比居民社保要贵,进而保障力度也更强劲哦!

以职工社保与居民社保中的养老保险为例,可得下图:

可以看到,职工养老的缴费金额是比居民养老多的,自然而然退休之后,领得也就越多。为了晚年生活能好过一些,学姐一般都是建议缴纳职工养老保险。

如果没有工作,可以以灵活就业人员的身份投保职工养老,不过这得回到户口所在地才行。你户籍在广东,是没法以灵活就业人员在上海投保职工养老的哦~

社保几乎涵盖了我们一生的保障,断缴的话我们的保障到底会变怎样?学姐已经替你总结在这篇小短文里了:

社保断缴后是不是就没用了?有什么影响?以前的缴费会不会被清零?baoxian.2239.com

2、能补缴一定要补缴

看了学姐上文的图片,相信你也发现了,社保中的养老保险必须得缴满15年才行。如果15年,你只交了14年,又没有补缴,那么你的终身保障就没了。也就是说,缴满15年的人活多久领多久,而你则是领完即止,哪怕还活着。

现在人均寿命的年龄不断上升,没有一份终身的保障,怎么能安心呢?总而言之,养老保险是缴得越久到时拿的就越多的,所以年轻人啊,还是要积极交社保滴~

如果想要补缴养老保险,那怎么操作呢?指南就在下方:

退休了但社保没缴够15年,养老金怎么办?baoxian.2239.com

社保是一种很基础的保障,每个人最好都要具备。但是如果想要更高保障的话,商业保险是需要了解一下的。

二、既然有了社保,为什么还得花钱买商业保险?社保是一种面向大众的基础保障,只能保基础,如果想要“更上一层楼”,我们也要出一份力的。因为社保还有下面这些特点:

1、报销力度有限

以医保为例,医保有就诊目录、封顶线、报销比例等限制,它虽然能覆盖大部分费用,但那也只是一种“理想”,实际能报多少仍是未知数的。

就拿现在实行的“医药分离”而言,一些药在医院买不了,我们得自费去外面买,但医保可是不报自费药的哦。另外,一些抗癌新药也常常得不到报销,这对癌症患者的家庭来说无疑是一个沉重负担。

相信大家从前些天的新闻也看到了,企业为职工所交的医保费用将全部进入统筹基金里,我们个人账户里面的钱就变少了。但其实我们使用个人账户的次数并不少哦,这经年累月下来也是一笔不少的数目~

而一些商业小额医疗险的作用就显露出来了,能对这些小病小痛进行一定的报销,而且也比较便宜,给小孩子买是值得推荐的。

想给孩子投一份小额医疗险的小伙伴,学姐为你整理了这份榜单:

最值得给小孩买的十大「小额医疗险」推荐!baoxian.2239.com

2、报销≠充足

以生重病为例,医保的功能只是报销,而你的误工费、康复费,它是不承担的哦。

对于富裕家庭来讲,这没什么所谓的;但对于一般工薪家庭而言,这笔费用是高昂的。以最高发的重疾——癌症为例,它不仅对药品有特定需求,而且又易复发、转移。治疗它,1次至少需要50万,记住这只是1次而已哦!

所以商业重大疾病保险就诞生了——确诊且符合条件马上赔,有些产品还有额外赔,比如投保50万保额,在60岁前确诊能额外赔付80%保额,也就是一次获赔90万!有了这笔钱,加上医保的报销,治疗岂不是更放心?

重疾险越早买越便宜。如果想投保重疾险,这10款是比较可以的:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

社保能不断缴就不断缴,因为它很基础,很重要。但还要记得这世上还有一种商业保险,它能巩固我们的保障,能更好地防范风险。两者一起合作,保障会更充分哦!