众惠相互今年新推出了一款名为全能百万医疗险2021,号称是“2021年新晋百万医疗险扛把子”,因着“全能”二字,吸引了不少消费者围观。

口号是喊得响亮了,但是否确有真材实料,我们还要好好分析分析。

先来把众惠相互的全能百万医疗2021与国内其他热门的百万医疗险产品做个对比看看:

超全!国内热门百万医疗险对比表baoxian.2239.com

超全!国内热门百万医疗险对比表baoxian.2239.com

本文重点:

众惠全能百万医疗险2021有什么亮点?

众惠全能百万医疗险2021有什么不足?

众惠全能百万医疗险2021值不值得买?

一、众惠全能百万医疗险2021有什么亮点?

这张是众惠相互全能百万医疗险的保障形态图,可以方便我们理解产品的内容:

1、投保门槛低

众惠全能百万医疗险2021的投保年龄是在出生30天到70周岁,这个年龄范围是比市面很多不允许60岁以上的人群投保的百万医疗险要好得多,对老年人群很友好。

另外,它的投保职业是1-6类,除了第7类拒保职业外,大多数工种都被这款产品纳入了承保范围,职业限制比较宽松,能面向更多的人群。

2、基本保障全面

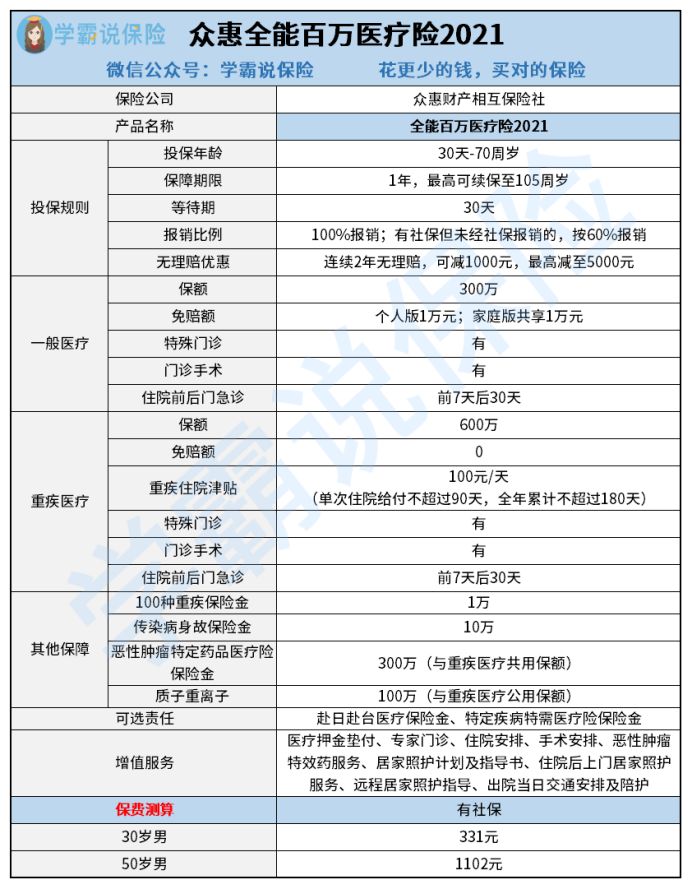

众惠全能百万医疗险2021的一般医疗保额足达300万,个人版有1万元的免赔、家庭版择是共享1万元免赔。

重疾医疗针对100种重疾保障,保额更是有600万,0免赔,还有重疾住院津贴。

相应的特殊门诊、门诊手术、住院前后门急诊都有,基本保障做很全面。

3、增值服务实用

其他保障设定很丰富,有重疾保险金、传染病保险金、恶性肿瘤即癌症特效药保障、质子重离子。

增值服务项目多,其中医疗押金垫付特别实用,一般住院、做手术前都要求先交押金的,而病情严重或更先进的治疗手段押金费越高,患者家属一时半会凑不齐这笔钱,保险报销又要等到全部费用结算之后才能报销,这样就很容易耽误治病。

而有了医疗押金垫付,就可以解决患者以及家属的燃眉之急,让患者及时接受治疗。

百万医疗险的增值服务不是越多就越好,关键是实用性高不高,不实用的服务只会增加保险的成本提高保费,所以要根据实际情况判断好:

医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...baoxian.2239.com

二、众惠全能百万医疗险2021有什么不足?

1、没有保证续保

全能百万险存在“历史遗留问题”,不管是全能百万2019,还是2021,都没有保证续保。

如果被保人身体状况发生变化或者有过理赔历史,那被保人在第二年续保全能百万险2021时,很有可能会被保险公司拒保,无法再投保这款产品。

而且如果这款产品停售了,也是没办法再投保的,让人有种“朝不保夕”的不安全感。

因为大多数医疗险还都是一年期,保证续保的医疗险不多,所以我们在选择百万医疗险时一定要关注产品的续保条件如何:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

2、存在共享保额问题

全能百万险2021保障中的重疾医疗、质子重离子和恶性肿瘤特药是共享保额。

质子重离子是目前治疗恶性肿瘤最有效的手段,国内治疗一次要27万左右,加上靶向药和其他费用,治疗一次差不多30万左右,癌症治疗过程又不可能只需一个疗程就能结束的,累计起来可是庞大的数额。

关键是质子重离子还有限制报销额度,只有100万,这点做得真不太好。

质子重离子和重疾医疗、恶性肿瘤共享我们能勉强接受,但还有限制额度就过分了哦。

三、众惠全能百万医疗险2021值不值得买?

综合来说,全能百万2021保障内容上做的很不错,保额高、保障全,是一款不错的产品。

但是没有保证续保,一旦被保人身体状况发生变化,就有可能无法续保,不能有效地抵御大病风险,这个非常致命。关于众惠全能百万医疗险2021的缺陷,我们可以看这篇文再加深了解下:

众惠全能百万医疗险2021:号称新晋扛把子,却被爆出这些缺陷!baoxian.2239.com

对于想要有长期保障的人而言,学姐建议再考虑一下市场上产品其他有保证续保的产品,比如这款产品,保障也很全面,还能保证续保: