前段时间在网上看到这样一段视频,是采访父母的一段对话。

记者问父母:如果你们不幸得了重病,超过多少钱你们就会放弃治疗呢?

父母回答:最多花个20来万吧。有的父母甚至说要是得了重病就干脆不治了。

但当记者问到,如果是孩子生重病,你们会怎么做?

这时候的父母一致地说,砸锅卖铁,不管多少钱,都要治!

这大概就是父母的爱吧!

说实话,对于父母而言,不仅没有了经济来源,加上年纪大,对疾病的抵抗力下降,所以父母们对于健康保障的需求还是挺大的。

但目前很多父母其实都处在“无保障”的阶段,一旦患病,各种费用支出的压力还是落在了子女身上。

那么,究竟父母的保险应该怎么买呢?在分析之前大家可以先看看这篇文章了解下:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

・父母应配置哪些保险?

・给父母买保险,需要注意什么

对于大多数儿女来说,给父母配置保险成为了一大难题,除了医保以外,需要补充哪些商业保险让父母获得最全面的保障呢?这里给大家你做了一张比较直观的图。

如下所示:

从上图我们可以看出,给父母配置商业保险,最全面的保障是:意外险+医疗险(防癌险医疗险)+重疾险(防癌险)+养老年金险。但也不是每个都必须配置。

下面就给大家说一说父母比较适合且实用的保险!

1、意外险

意外险是以被保险人因遭受意外伤害造成死亡、残废为给付保险金条件的人身保险。这种意外必须是外来的、突发的、非本意的、非疾病的。

生活中意料之外的事情太多了,意外随时都有可能发生。而且父母一般行动不够敏捷,购买意外险后,平时的磕磕碰碰导致的意外住院或门诊费用都可以报销。

况且意外险保费便宜,几百元就能享受几十万的保额,而且一般是没有健康告知的,年龄限制也比较宽松,大多数产品到65岁仍可投保。

所以对于父母而言,意外险是需要配置的,如果觉得市面上产品太多,无从下手,不妨看看这份名单:

2020年,最值得买的意外险都在这里了baoxian.2239.com

2、医疗险/防癌医疗险

医疗险是指以合同约定的医疗行为发生给付保险金条件,为被保险人接受诊疗期间的医疗费用支出提供保障的保险,因疾病和意外导致的住院医疗费都可赔付。

医疗费用一般包括门诊费、药费、住院费、护理费、医院杂费、手术费用及各种检查费用等。

如果父母还比较年轻,而且身体比较健康,说不定可以投保一份百万医疗险,百万医疗险具有以下优势:

1、性价比高:百万医疗险高保额,低保费,几百元就能买到上百万的保额。而且一般人都能负担得起,还能够满足投保人对医疗条件的更高需求,预防巨额医疗费用支出对家庭造成的财务伤害。

2、报销范围广:它不限社保用药,弥补医保“保而不包”的医疗费用。无论是社保名录内的医药,还是社保外的进口药等,都是可以报销的。

3、增值服务多:一些百万医疗险还享受绿通服务,看病无阻碍,能够最快的接受治疗,毕竟疾病是不等人的。

另外还有垫付服务,在关键时刻解燃眉之急,毕竟要在短时间拿出一大笔治疗费用对于一般家庭是比较困难的。

质子重离子服务,能够享受良好医疗条件,由于老年人患癌的几率挺大的,身体本身也比较脆弱,质子重离子对于癌症的治疗更加精准,对身体的伤害小,治愈率也高很多。

这里给大家整理了一些性价比不错的百万医疗险,有需要的可以看看:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

不过医疗险的健康告知是很严格的,对于身体健康有问题的人来说,一些百万医疗是无法进行投保的。

这时候就可以购买防癌医疗险,它只保癌症,但由于健康告知比较宽松,非常适合无法投保百万医疗险的人群。

4、重疾险/防癌险

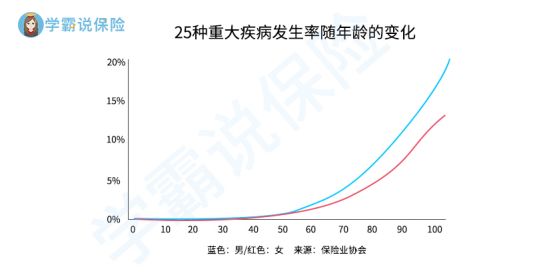

重疾险简单来说保障重大疾病,在确诊重疾后,且符合合同约定的条件下,会直接赔付一笔钱。这样就不用担心父母没钱治病。

而且随着父母年龄的增长,重疾的发生率会越来越高,如下图所示:

所以重疾险是非常有必要配置的,这里有份高性价比的重疾险产品名单,感兴趣的可以了解了解:

十大值得买的热门重疾险大盘点!baoxian.2239.com

但由于重疾险的健康告知严格、投保年龄限制以及保费相对过高,所以要想买到一款保障好且高性价比的重疾险产品还是挺困难的。

如果重疾险实在选不到合适的,不妨考虑一下防癌险,防癌险顾名思义就是专门保障癌症的保险,它责任简单,价格便宜,最重要的是健康告知相对于重疾险会宽松很多,一般来说患三高等常见疾病也是可以投保的。

这里我就不多说了,想详细了解的戳这里:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

总之,给父母买商业保险,建议配置意外险+医疗险/防癌医疗险+重疾险/防癌险,另外养老金可根据自身需求补充购买。

二、给父母买保险,需要注意什么我们在给父母买保险时也不能盲目购买,需要注意的地方还挺多,这里给大家提个醒:

1、年龄限制

目前市面上的保险对于年龄都是由一定限制的,如果父母年纪过大会出现无法投保的情况,所以在购买前一定要看清楚年龄限制再购买。

2、价格高,保额低

保险产品的价格与年龄是密切相关的,一般到了父母这个年纪,年龄越大,保费就会越贵。如果高保费,低保额,杠杆率低,有可能会出现保费倒挂的情况,保费比保额都高,那购买就要慎重了。

3、身体健康出现问题

人年纪大了,身体难免会出现小问题,而对于有三高、糖尿病等老年人常见的疾病来说,很多保险产品都会拒之门外。

因为在投保时也要关注父母是否患有这些疾病,以及近几年的门诊、住院、手术记录等,明确是否能够投保。

如果想要解决带病投保的难题,不妨看看这份投保小技巧:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com