重疾险的健康告知普遍都会提及女性常见疾病,除了乳腺类疾病,常见的女性高发疾病如宫颈类、妊娠类、甲状腺类等,大多数重疾险在健康告知都会提及,女性带病投保重疾险确实很困难。

不过,带病投保也并非难事,学姐这份投保指南快快收藏好:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

不过,近期同方全球推出了一款王牌重疾险——凡尔赛1号,据说是女性投保人群福音,到底是不是真的呢?下面学姐就带大家去探究!

本文重点:>>健康告知是什么?应该怎么做?

>>女性福音——凡尔赛1号重疾险有什么亮点?

>>凡尔赛1号重疾险值得投保吗?

简单的说,健康告知就是给投保人做一个简单的风险测评。

一般包括三个方面的内容:既往投保情况、既往治疗情况、日常生活习惯等等。

保险公司会以此评估投保人的身体状况,如果不符合健康告知的标准,就会以此为由拒保。

那么健康告知应该怎么做呢?

1. 有问必答,不问不答

根据《保险法》第六条规定:

换句话说,就是问到什么,就答什么。没问到,不用答!

比如这个重疾险关于女性疾病方面,问到了乳腺增生,像题主的情况,就需要如实告知;

倘若没有提及,就不需要告知。

2. 投保前不需要刻意体检

对于一些不清楚自身健康状况的朋友,可能会选择投保前做个体检。

但是,学姐是不建议大家投保前体检的,万一查出什么病症,就很难正常投保了。

除了以上两点,还有一些健康告知的小技巧,学姐都整理在这里了。

投保时,健康告知有什么小技巧?baoxian.2239.com

和大家简单的科普了健康告知的内容,下面学姐就给各位集美们详细测评一下这款凡尔赛1号重疾险,看看女性福音这个头衔到底是不是真的!

二、女性福音——凡尔赛1号重疾险有什么亮点?还是惯例,先来看看凡尔赛1号重疾险的产品保障图:

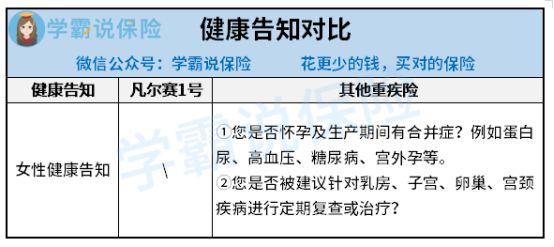

1.对女性投保人群友好

经过学姐查询核实,凡尔赛1号的的健康告知确实对女性消费者非常友好,相关女性疾病都没有提及,即使是有妇科疾病的女性人群,也能投保,确实是女性投保的福音!

3. 开创重疾额外赔先例

凡尔赛1号重疾险的额外赔付,开创了先例:60岁之前可额外赔付80%保额,60-65周岁可额外赔付30%保额。

随着年龄的增大,身体机能逐渐衰退,患病的概率也就大大提高了,所以目前带有重疾额外赔付的重疾险,都会把赔付年龄范围设置在60岁之前。

而凡尔赛1号重疾险直接将额外赔的年龄范围拉长到65周岁,确实是独树一帜。

4. 投保方案可灵活选择

凡尔赛1号重疾险有两个版本可选:定期版和终身版,不同需求和预算的人群,可以灵活的选择不同的方案,举个例子:

对于刚出社会打拼的年轻人,可以选择凡尔赛1号重疾险定期版最基础的重疾保障,一年仅需三千左右的保费,非常的划算。

对于预算不足家庭经济支柱而言,可以选择凡尔赛1号重疾险定期版中的重疾+轻、中症保障组合,基础保障都能涵盖,一年的保费也不超4千元,性价比非常高。

对于健康状况较差的人群,罹患疾病的概率相对比较高,建议选择凡尔赛1号重疾险终身版,并附加癌症3次赔付,这样保障更加的稳定,安全感更强。

除了这三点,凡尔赛1号还有不少的亮点,具体测评学姐放在这里了,感兴趣戳:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

亮点多多的的凡尔赛1号重疾险,还是存在着一个小小的瑕疵:投保年龄窄。

凡尔赛1号最高仅允许55周岁人群投保,对年老人群而言不太友好。

目前有不少的重疾险最高能韵需60周岁人投保,更优的甚至能允许65岁人群投保,门槛相对较低,凡尔赛1号在这个方面就做的不是很好了。

但是整体而言,凡尔赛1号的亮点多多,在重疾险市场上是极具竞争优势的,并且对女性投保人群非常友好,学姐十分推荐大家配置。

倘若这款重疾险不是你的菜,学姐也整理了一些健康告知宽松的重疾险产品,不妨参考看看:

十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!