爱心人寿的守护神2.0终身寿险是由爱心人寿推出的一款增额终身寿险,在爱心人寿的官网或网上其他的很多渠道都可以买到。

由于守护神2.0既收益稳定、又有保障功能,因而进入很多寻求稳定理财产品的消费者视野里。

那么爱心人寿守护神2.0增额终身寿险怎么样?收益好不好?我们一起来探究看看。

有些小伙伴可能还不知道增额终身寿险是何方圣神,学姐这里有一篇这类保险的详细介绍,不懂的小伙伴可以先了解:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

本文重点:

爱心人寿守护神2.0的亮点有哪些?

爱心人寿守护神2.0的收益如何?

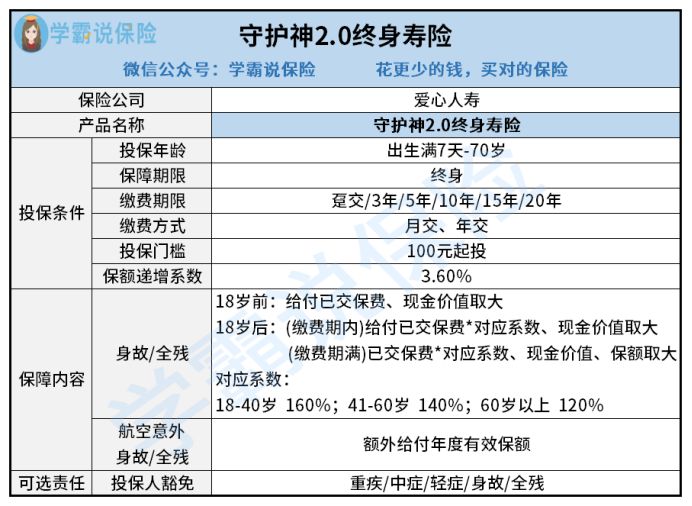

一、爱心人寿守护神2.0的优缺点如何?

依旧先看产品形态图:

1、缴费期限灵活

爱心人寿守护神2.0终身寿险的缴费期限选择灵活,有趸交、月交、年交三种缴费方式,年交的还提供3年、5年、10年、15年、20年交几个档位的选择,非常灵活,不同经济条件的人可以根据实际情况选择合适的缴费方式和期限。

缴费方式的选择还有一点门道,选择合适的才不会亏:

缴费方式、年限怎么选才不会亏?baoxian.2239.com

2、保障责任优秀

爱心人寿守护神2.0终身寿险除了基础的身故/全残保障外,还有航空意外身故/全残保障。如果被保人因航空意外不幸身故或全残,就能额外给付一笔保险金。

目前市面上的增额终身寿险,普遍只有基础的身故/全残的保障责任、

对比之下,爱心人寿守护神2.0终身寿险能提供更多保障显得更有诚意!我们可以把这款产品与其他寿险产品对比看看:

爱心守护神2.0与国内热门寿险对比情况表baoxian.2239.com

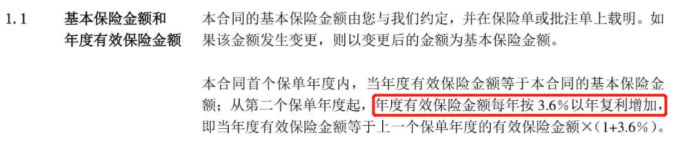

3、保额稳定增值

守护神2.0终身寿险的保额每年都能按照3.6%的复利增加,收益很高,不受市场利率波动影响,又很安心,这一点也是它的最大的亮点:

目前市面上的增额终身寿险保额递增利率平均线为3.5%,守护神2.0终身寿险的收益率也是超过了市场平均水平了。

4、可附加投保人豁免

爱心人寿的守护神2.0终身寿险还可以选择附加投保豁免,当投保人确诊合同规定的重疾、中症、轻症或身故、全残,无需再交付后续的保费,保险合同继续有效。

附加投保人豁免最合适是家人给其他家庭成员投保时附加,比如:

A给自己的妻子投保了爱心人寿的守护神2.0终身寿险,附加投保人豁免,3年缴费,在保单的第二年,A就不幸罹患重疾,后续的保费就可以不用再缴了,保单合同依旧有效,这样同时解决了A患病后难以继续缴费的困境。

保费豁免对一些人来说真的可以解决很多难题,到底要不要附加这项责任,看完这篇文章就会有答案了:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

二、爱心人寿守护神2.0的收益如何?

收益情况我们来看数据最直观,学姐,以40岁的A为自己投保了爱心人寿守护神2.0终身寿险、一年交10万元保费、缴费期限3年为例,收益测算情况如图:

由图数据可知,A的3年累计保费是30万元,在他47岁时,保单的现金价值就能达到了32万元,已经回本了,只用了7年。

目前市面上很多增额终身寿险至少需要10年才能回本,相比起来,爱心人寿守护神2.0的回本时间挺快的。

而且在60岁时,现金价值接近已交保费的翻倍,如果再等到80岁时,现金价值就已经高达114万元,这样的收益已经相当可观了!这笔巨额在A与世长辞时,也可以作为财富传承,留给子女。

整体来说,爱心人寿的守护神2.0终身寿险在保障方面和收益方面都很不错,很适合有养老需求的人群。

如果近期有意向买款养老产品,这款守护神2.0终身寿险就很不错,值得入手。

学姐之前有写过这款守护神2.0的测评文,也可以直接看看这篇文章再深入了解爱心人寿守护神2.0这款终身寿险:

爱心人寿守护神2.0终身寿算完真实收益我震惊了!baoxian.2239.com

如果有还想买其他理财的保险产品,不妨看看学姐的这篇购买理财险的购买指南,可以帮助大家避开很多坑: