社保有职工社保、居民社保,是一个统称。但无论是职工社保还是居民社保,它们都是国家给予每一位公民的福利——尽管好多人对它都了解甚少。

其中,包括学姐的一些师弟师妹,对社保的了解也不多。今天学姐就简单介绍一下社保的组成,以及对我们的保障来说,有哪些优缺点吧!

正文之前,学姐先送上一份社保知识的小福利:

社保、医保、新农合、城镇保险有什么区别?哪个划算?baoxian.2239.com

社保、医保、新农合、城镇保险有什么区别?哪个划算?baoxian.2239.com

闲话少说,马上带你走进社保的世界!

本文重点:>>社保是什么?有哪些部分组成?

>>社保的保障够了吗?有哪些优缺点?

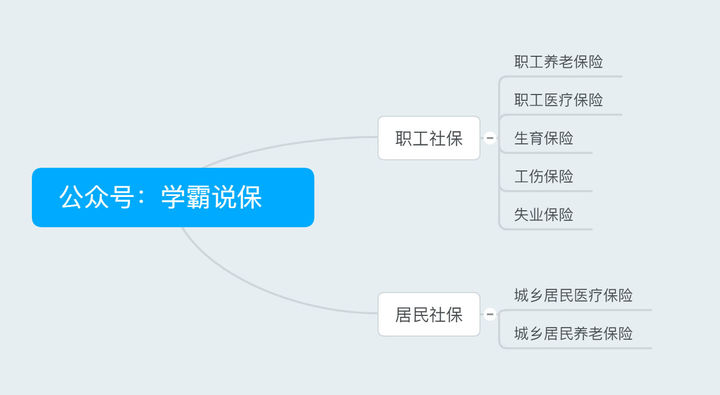

社保有职工社保和居民社保之分,两个包括什么内容?可以看看下面这张图:

从图看来,职工社保和居民社保主要有以下区别:

1、保障范围不同

职工社保包括职工养老保险、职工医疗保险、生育保险、工伤保险和失业保险,而居民社保只包含了城乡居民医疗、城乡居民养老,与前者相比保障范围是比较小的。

参加居民社保的影响因素主要是户口——根据居民户口不同,城镇户口可参保城镇居民医保,农村户口可参保新农合(近年来与居民医保在合并),可以说一般人都可以买得到,只要按时交就行。

而职工社保的影响因素还是比较多的,比如是否以职工身份参保。如果是以职工身份参保,保费是由用人单位和职工共同承担;倘若是以个人身份参保,比如灵活就业人员,则全部由自己承担,且不能享受到职工社保里的失业、工伤和生育保险。

有小伙伴咨询过学姐,有社保卡但是不知道怎么看,学姐这里有详细的指南哦,欢迎自取:

社保卡每月要交多少钱?如何查询余额?还有哪些功能?baoxian.2239.com

2、保障力度不同

无论是职工社保还是居民社保,都绕不开医疗和养老这两个部分。就这两部分而言,职工社保的保障力度是更强的。以医保为例,可看下方对比图:

可见,职工医保交得多,保障额度就高,而且累计缴纳20/25年就可以保终身,而城乡居民医保则交得少,保障额度也少,且交一年保一年。

从报销比例来看,职工医保也比城乡居民医保要高不少。因此学姐一般建议,就算是不工作了,在一段较长的时间里,最好也要以灵活就业人员的身份,在户籍所在地办理职工医保和职工养老保险。

有小伙伴就疑惑了,社保我就不能不缴吗?你当然可以不缴,如果你能接受得了这些后果:

裸辞一时爽,断缴火葬场--细说社保的转移、续保与自缴baoxian.2239.com

社保,是一个面向大众的保险,因此它只能照顾到一般的需求,如果追求更高保障的话,商业保险是需要了解一下的。

二、社保的保障够了吗?有哪些优缺点?由于医疗和养老是两种社保都涉及到的保障,学姐在这部分就针对这两种保险,说一说社保的优点和缺点,以及为何还需要商业保险吧。

1、医疗保险

社保中的医疗保险,其报销有就诊目录、封顶线、报销比例的限制,这些报销对待一些病的确是足够了,但是一碰到重大疾病,比如癌症这些需要特定药品治疗的,医保是心有余而力不足的。

而且,现在有些医院存在“医药分离”,让患者自己去买药。医保是不报自费药的,这就降低了医保的报销水平。此外,医保报销有时也会比较麻烦,比如缴费,这对于一些不会用智能手机的老年人来说很不友好。

社保,虽然健康告知很宽松,但毕竟是一个涵盖几千万人的大工程,不灵活是难免的。而商业保险,灵活性会更高,没有那么多条条框框。

商业医疗保险中尤以百万医疗险的杠杆率突出,市面上这10款值得你重点关注:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

2、养老保险

社保是必不可少的基本保障,其中的养老金用于吃喝住行是可以的,但如果想要更优质的晚年生活,还得需要添置一份商业的年金保险。

可用于养老的年金保险有两种,一种是养老年金险,一种是10年以上的长期年金险,活多久领多久。与社保养老保险相比,年金险的保费更贵——毕竟到时领得也多嘛!

想养老未必就要找养老年金险,选一款长期年金险也是可以的。

有些长期年金险可以从第5年开始领,不急着用可以放到万能账户里钱生钱,到时老的时候再领,领得也会更多,收益率也更可观哦~

有哪些收益率高的年金险呢?这10款是可以看看滴:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

社保是一项基本福利,每个人最好都要参保。但是,它只是一种基础的保障,如果想要更高的保障,为自己专门配置一款商业保险是有必要的。

在两种保险之中,社保是最重要的,所以应该第一时间配置,在此前提之下,以合适的预算配置商业保险,才算得上是好的选择。