百万医疗险近几年爆火,各家保险公司纷纷推出产品想抢占市场,作为太平人寿大公司的产品,超e保的宣传攻势可谓是猛烈至极!公司是靠谱的公司,但是产品靠不靠得住还真不一定,今天咱们就来扒一扒超e保2019百万医疗险的底!

开始扒底之前,学姐冒着生命危险给大家整理了一份医疗险黑榜,如果遇到这类产品,大家一定要及时绕过这些大坑:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

>>太平人寿超e保有哪些亮点与猫腻?

>>热门的百万医疗险还有哪些推荐?

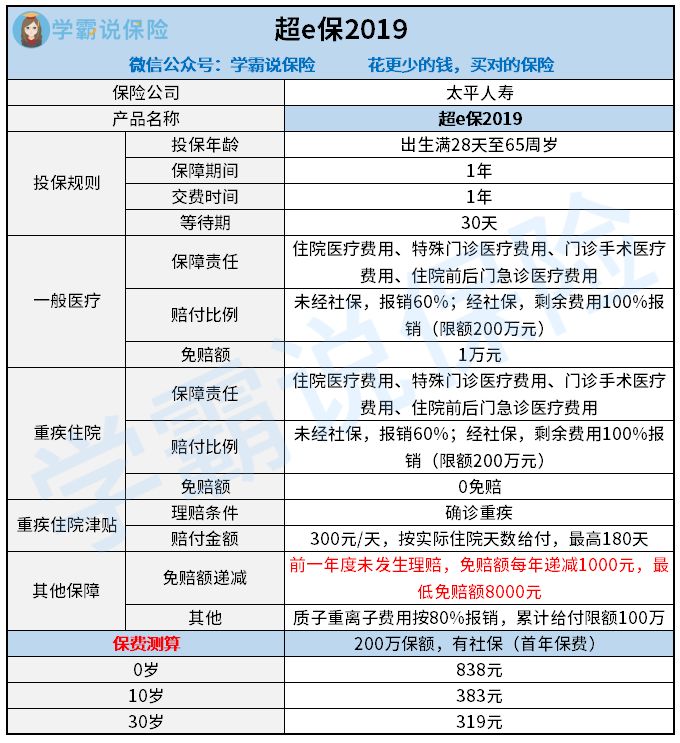

一、太平人寿超e保有哪些亮点与猫腻?给大家奉上超e保2019的产品保障精华图:

超e保2019接受出生起28天-65岁的人投保,比很多设置60岁投保封顶线的产品宽松,对60岁以上的老人比较友好的。基础保障内容全面,没有缺斤少两,接下来学姐来讲一下这款产品的亮点:

1、亮点

(1)免赔额条款友好

百万医疗险都会设置免赔额门槛,一般是1万至2万,提升理赔的门槛,不然容易影响产品的稳定性。超e保2019的免赔额为1万,但是只针对一般医疗,重疾险是0免赔额的,重疾险0免赔额逐渐变成百万医疗险的主流更新趋势,超e保已然走在了时尚的前列!

其次,相信大家看保障图都注意到了标红的内容,超e保2019的免赔额如果年度没有出险,能够逐年递减1000,最多减少两年,免赔额门槛8000元。虽然也不算很多,但是比起一成不变1万、2万的免赔额产品,还是非常可取的。

免赔额越少证明我们看病需要自费的就越少,但是实际上并不是免赔额越低越好,具体原因大家可以从下文查找:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

(2)重疾住院津贴,最高可拿5.4万

确诊重疾之后,超e保2019的重疾住院津贴300/一天,最高180天为限,也就是说重疾住院津贴最高可以领取54000元!这个额度真的完全吊打市面上任何一个百万医疗险产品。

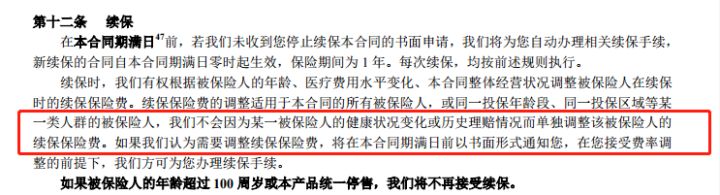

(3)续保不受理赔历史和身体状况影响

一年期的百万医疗险能够续保的产品不多,很多产品写着可以续保至100岁,但是第二年续保会进行审核,有身体异常或者理赔记录的直接拒保,只有身体健康的才能继续买。

虽然超e保没有写着它保障续保多久,但是条款显示,只要没有收到停止续保的书面申请,保险公司就直接办理相关续保手续,不会受被保人身体状况变化或者理赔历史额外加钱或者拒保,虽然保费可能会不停变动,如果被保人不接受这价格,可以终止合同。

2、缺点

(1)质子重离子保障水分大

质子重离子是治疗癌症最有效并且副作用最小的手段,市面上热卖的百万医疗险往往都会加入这一项保障,扩大自己的产品优势。超e保2019也照葫芦画瓢可以附加质子重离子保障,但是保额只有100万!并且只能报销80%。

质子重离子一个疗程大概30万,并且往往治疗次数不止一次,100万是非常不够用的,远远低于市面上300万、400万的水平,并且20%需要被保人自己承担,对于一个患重大疾病的家庭来说,压力可想而知!

(2)保费贵,额度低

30岁的人购买超e保2019保费319元,但只能买到一般医疗险200万保额、重疾住院200万保额的产品。同样是30岁,尊享e生、微医保百万医疗险不到300元就能买到一般住院300万、重疾住院600万的保额,并且增值服务还多,超e保2019杠杆太低了!

购买保险,保额的选择对于我们保障的力度影响很大,不懂买多少额度才合适的,可以看一下这一篇指南:

保险买多少保额合适?说说里面的门道baoxian.2239.com

(1)追求保障全面,特色增值多——众安尊享e生2019

重疾住院保额高达600万,一般住院也有300万的保额,能够充分满足我们的大部分人的需求。并且保障覆盖全,质子重离子、就医绿通、医疗费用垫付、术后家庭护理服务、外购药报销都有,还能去报销海外看病费用,让被保人获得更高质量的治疗条件。

尊享e生有“国民医保”之称,口碑是非常不错的,感兴趣的朋友可以更进一步了解:

全新升级的「尊享e生2021」让人眼前一亮!可惜有这个小瑕疵……baoxian.2239.com

(2)续保条件好、投保宽松——e生保,好医保长期医疗2020

这两款产品都保证能够续保6年,不会受到被保人身体情况、理赔历史或者产品停售的影响,担心身体出问题买不到百万医疗险的一定要选择续保条件好的产品。同时,这两款产品除了部分高危的职业不能投保以外,支持所有职业投保,是百万医疗险中职业限制最小的。

(3)重视特殊疾病风险保障的——复星的超越保2020

除了保障一般的重疾外,把108种特殊疾病也加入了重疾保障之中,并且另外还有传染病危重型保险金,非常适合那些医生、、护士等医疗机构接触特殊疾病的人员投保。另外含有儿童加油包,三种专门为儿童定制的保障责任也是比较实用的,为孩子投保的可以考虑一下!

总体来说,超e保2019百万医疗险的性价比一般,想要购买百万医疗险最好还是要货币三家才能挑到最合适的产品!

如果已经配置了百万医疗险,学姐建议大家最好再购买一份重疾险,如果患病,除了直接的看病费用,还有很多的潜在花费需要重疾险支撑:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com