既往症,一般是指投保前已罹患已知或应该知道的疾病或症状,有3个判断标准:

(1)投保前,已有明确的诊断,且长期治疗未间断;

(2)投保前,已有明确的诊断,经治疗之后症状没有完全消失,有间断用药的情况;

(3)投保前已经发生,没有经过诊断和治疗,但是症状明显且持续存在;

但实际上,每家保险公司对既往症的定义都不一样,这不,今天的主角好医保长期医疗险对既往症的定义又是怎么定义的?让我们来一探究竟!

而对于好医保长期医疗险这款产品还不了解的朋友,学姐建议大家先看看这篇文章:

「好医保长期医疗险20年版」竟暗藏这样的猫腻!baoxian.2239.com

「好医保长期医疗险20年版」竟暗藏这样的猫腻!baoxian.2239.com

接着,我们就来看看好医保长期医疗险的既往症到底有啥猫腻?

本文重点:>>>对既往症了解不详,会影响保险理赔!

>>>好医保长期医疗险的既往症定义大揭秘!

>>>学姐总结

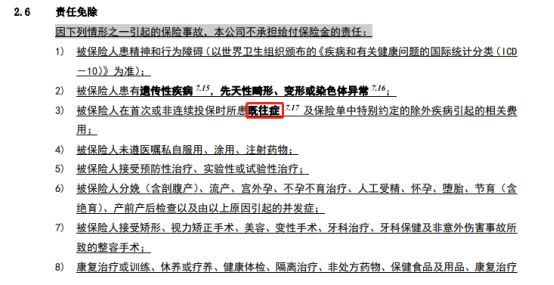

在保险责任免除条款中,就有这样的规定:

简而言之,如果被保人因既往症导致的医疗费用支出,保险公司是不会理赔的。

因此,现在很多理赔纠纷都发生既往症这一部分,那怎么更加生动形象的理解既往症呢?

比如在投保前患有高血压,并且需要长期服用药物;如果投保前患有感冒、急性肠胃炎等短期可完全治愈的疾病,就不属于既往症。

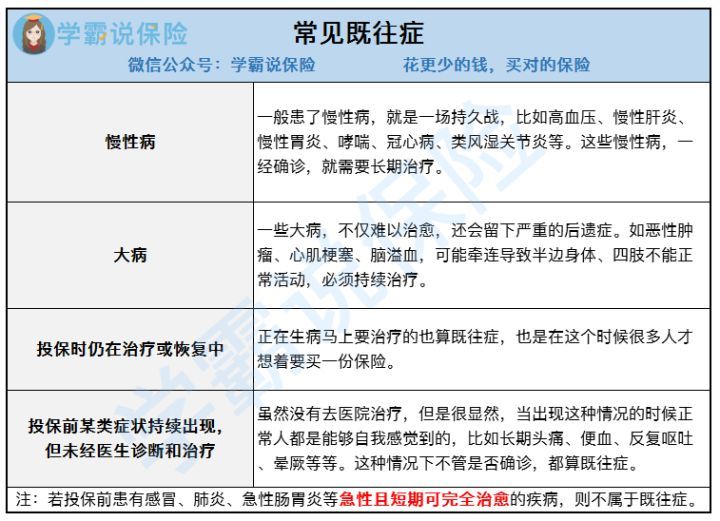

那么,我们常见的既往症有哪些呢?如下图所示:

从上图可知,保险公司对既往症的认定,主要还是更疾病是否能够治愈有关,与疾病的危害程度没有关系!

既然如此,有既往症就无缘保险了吗?并不是,哪些疾病是不能投保,学姐整理如下:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

回到我们今天的主角——好医保长期医疗险,我们把他的既往症单独拿出来全面剖析!

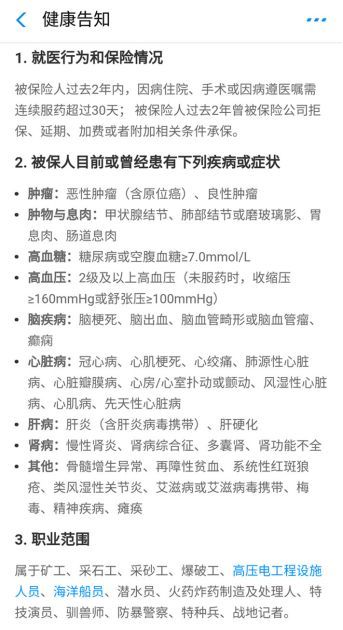

二、好医保长期医疗险的既往症定义大揭秘!首先,我们先来看看好医保长期医疗险这款产品的健康告知:

作为一款保证续保,再加上如此完美的健康告知,不少人都心动吧!

但是不要高兴得太早,好医保长期医疗险的既往症就隐藏着猫腻~

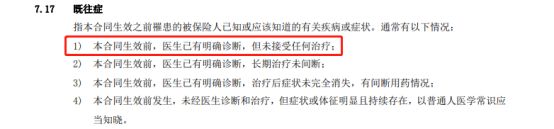

如图所示,好医保长期医疗险在该保险合同生效之前,医生已有明确诊断,但未接受任何治疗。

简单来讲就是,只要在投保前确诊的疾病,不管是轻重、有无治疗过,保险公司都能因此拒赔!

这套路就很深了,这不等于把既往症的范围扩大了,导致一部分疾病无法获得赔偿,无疑就是减小被保人获赔的概率!

当然,现在市面上对既往症的定义比较宽松的医疗险有很多,比如学姐整理的这些:

超全!国内热门百万医疗险对比表baoxian.2239.com

综上所述,好医保长期医疗险的保障内容还是很不错的!包含保证续保、可垫付医疗费用、院外肿瘤特药服务,附加癌症赴日医疗,价格还便宜。

但是,严格的既往症定义和免责条款,导致好医保长期医疗险就有了“宽进严出”的负面说法。不过,也不用过于担心,毕竟好医保长期医疗险这款产品的性价比很高,如果是身体情况良好的朋友,买它一般不会有什么问题!

对于非标体的朋友,学姐教你一招顺利投保:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!