平安智能星终身寿险其实是一款少儿万能险,当时一上市受到不少宝妈的关注,但现在已经停售了,对万能险感兴趣的可以继续看看这个产品的测评哦。

当时据说只要每年为孩子存5000元,就能在孩子高中每年领4000元,大学每年领12000元,到30岁结婚领20万,60岁退休也能领数十万,人生坎坷遭遇大病还能赔8万,寿终还能给后辈留点钱……

看起来真是非常诱人是不是,但其实并不那么完美,来看我详细分析吧!

平安智能星终身寿险万能型快速评测在下方链接哦!

网上都说「平安智能星」不好,是真的吗?baoxian.2239.com

网上都说「平安智能星」不好,是真的吗?baoxian.2239.com

平安智能星终身寿险万能型保障有哪些?

平安智能星终身寿险万能型是怎么把你的钱扣没的?

我们先来看看这款平安智能星终身寿险万能型Ⅱ的保障图吧!

平安智能星保障图

平安智能星保障图

根据上图我们可以看到,这款万能险看起来真的很全能。

保障终身,保底年化收益为1.75%;年金返还方式是被保人60岁之后,根据约定比例领取,每年领取不得超过20%。

同时还可以附加终身重疾险,保额为12万,且可提前垫付,保45种疾病只赔付一次;

其次还有1年期的寿险,保额15万;

此外还有意外险保额10万;保额2万的意外医疗险。

看完基本保障,觉得这产品真牛!多方面保障都有囊括,真是省心省事!

此时的你是不是觉得买保险其实不难啊,那我可要泼你冷水了。

其实这款平安智能星万能险II一点都不智能!教育金/婚嫁金、重疾、意外医疗、寿险,看似万能,声称是市面最完美的少儿保障计划,看下去你就会明白,其实这是一个局!

二、平安智能星终身寿险万能型是怎么把你的钱扣没的?往下看之前先简单了解一下万能险究竟有多狡猾吧!

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com

要看懂智能星的门道,我们先从基本概念讲起。

智能星的主险是年金,就是投保人把保费投入到万能账户,交由保险公司投资增值,最终帮投保人达到钱生钱的目的。

但保险公司又不想局限于这样单调的投资功能,于是便索性把重疾、身故、意外、医疗等保障功能也附加进去,让产品看起来很丰满。

投保人一听,既有钱赚又有保险,中途还能取出一部分自用,这种躺着来钱的保险,投十辈子都愿意啊。

然而现实是很残酷的!

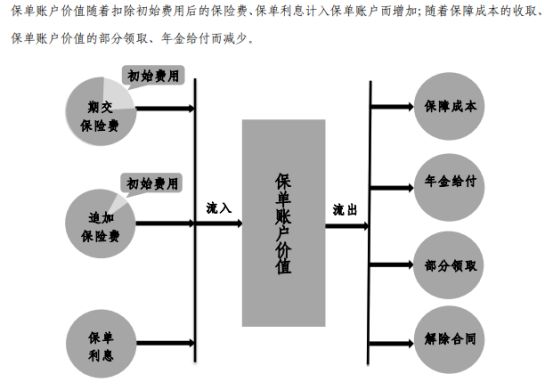

1. “凶狠”的初始费用

根据智能星的合同规定,保险公司会在每年所交的保费里扣除一定比例的初始费用,第一年为50%,第二年为25%,第三年为15%...

那么假设你首年刚交上去7000元保费,进门先扣掉3500元的初始费用给保险公司。

这部分是纯消费的费用,不包含保险保障,未来也不产生保单利息。就是单纯向保险公司提供利润。

你以为余下的3500元是入账了,可以用来生息了?错!还要继续扣保障成本。

把保障成本看成附加险的保费会好理解一点。

这是一个很可怕的东西,因为它是每年都要从保费和利息里扣的,只要合同没结束就一直扣扣扣。

其中,智能星附加的寿险和重疾险,趋势则是年纪越大售价越高,尤其是40岁后,费用攀升的步子越迈越大。

2. 难以预测的利率

需要注意的是两个利率,一是保底利率,即保险公司承诺一定会给的利息,二是结算利率,即结算时具体使用的利率,是不稳定的,比如今天结算利率是5%,说不定明天你就是1.76%了!

平安智能星终身寿险万能型II版合同中写了保证利率为1.75%,所以即使每个月只有1.75%的利率,收益少到不够扣,它还是没有违反合同内容,你也奈何不了它。

在平安官网上查询,我发现平安智能星终身寿险万能型II发布以来,结算利率常年保持在4%以上,但是,平安智胜人生的年化率现在一直在降,从4.5%降到了现在的4.2%,按这个趋势下去,跌到保底利率也是有可能的。

综上所述,这款平安智能星终身寿险万能型,看起来保障非常丰富,但是各种附加险的保障力度非常低,只能解决有无问题。遇到一些重大疾病或者意外伤害,这个万能险的保障就非常微不足道了。

大家不要想着这款保险能为你赚钱,保险公司也是要盈利的,各种费用和成本都会转嫁到你的保费身上,剩余的钱增值效率还不如在银行存定期。

如果还对万能险有点兴趣的话,不如看看优秀的万能险有哪些吧!

十大【值得买】的万能险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!