能买,而且学姐认为还是十分有必要买。现在大家基本都有医保,但是医保是只保基本医疗,而且还有报销限制,万一不幸罹患重大疾病,单单一个医保是扛不住的,所以需要商业健康险共同来承担医疗经济风险。至于健康险怎么买合适,下面学姐来详细给大家讲讲这两个问题。

开始之前我们先来了解一下保险的基础知识:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

有了医保为什么还要买健康险?

应该怎么配置健康险?

一、有了医保为什么还要买健康险?

我们先来了解一下几乎每人都必买的基础的医保。

好处:缴费低、保障高。每人每年可能就缴费几百块,但如果生病住院了所花费的医疗费用和药物费用都符合要求,一级医疗机构能报销85%,二级医疗机构75%,三级医疗机构70%,每个地区都不一样,以当地为准。

不足:

封顶线在30万元,超出范围不报销,假如不幸罹患重疾,花费可能远远不止30万。药品报销三个目录,只有符合社保目录里的药才可以报销。如果不幸罹患癌症,很多人可能是需要购买进口药、靶向药来救命,而这些药品非常昂贵,上万块一盒药都是很常见的。

所以即使有医保,我们还是需要配置商业健康险,两者互相搭配才能算保障全面,安心。

具体详细的内容可以看看这里哦:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?baoxian.2239.com

目前市面上主要分为医疗保险、疾病保险为主,学姐就简单说说重疾险+医疗险的选择要点。

1、重疾险:重疾险就是保重大疾病的,主要针对高昂的疾病治疗费用,如果被保人不幸罹患合同里特定的一项疾病,则按约定赔付保额,确诊即赔,属于给付型。

(1)保障额度高:

我们来看看重大疾病的平均治疗费用,一场大病几十万起,损失的不仅仅只是这几十万,还有未来几年的家庭收入,因此重疾险的保障额度应该覆盖到除了重疾医疗费用、康复费用外还有车贷、房贷、子女教育、父母赡养等等,所以我们选择的保障额度要高,重疾险的保障额度力度也要给力。

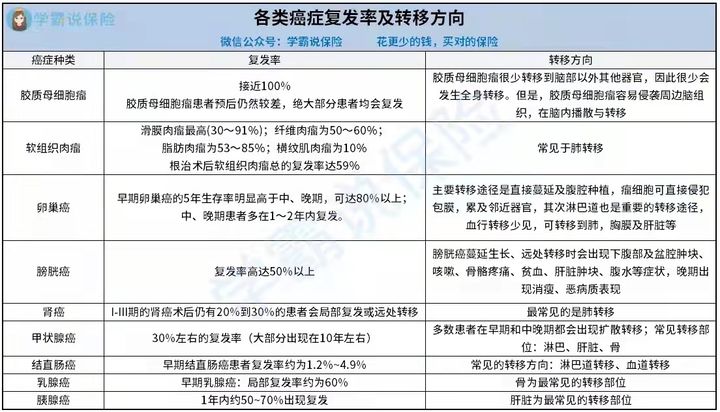

(2)保障全面:除了重疾以外,轻中症保障也应该覆盖到,这样能降低理赔门槛,提高理赔率,也可以鼓励罹患轻/中症的投保人积极治疗,降低罹患重疾的风险。有条件的最好能附加癌症多次赔,癌症的复发率是非常高的,如下图所示。

(3)保障时间:保障时间越长越好,最好是选择保终身,因为年龄越大罹患重疾的概率就越高。据全国肿瘤登记中心发布的《2018全国癌症报告》显示,癌症发病率在40岁后快速升高,80岁到达顶峰。举个例子老王30岁购买了一款重疾险,只保30年,那么到了60岁就没有保障了,没有覆盖到癌症高发年龄,如果60岁想再去购买其他重疾险的话,是很难的。

这里学姐给大家罗列了一些优秀的重疾险,感兴趣的可以戳这里:

全国热门的136款重疾险对比表baoxian.2239.com

2、百万医疗险:当被保人发生保险合同保障范围内的医疗费用的时候,保险公司会依据保险合同的约定按一定的比例来报销,属于报销型。

(1)免赔额:即损失额是在规定的数额内的,被保险人需自行承担损失,保险人不负责赔偿。像一般医疗险1万免赔额的,假如老王生病看医生自费9000元,不到1万医疗险也是不负责报销的,所以选择的百万医疗险免赔额越低越好。

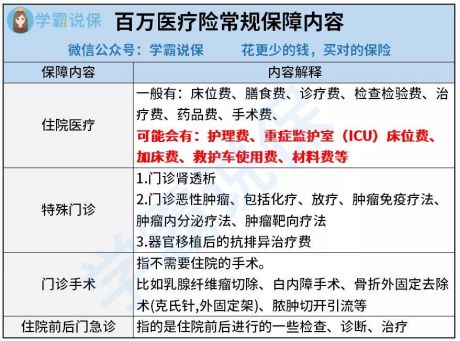

(2)保障全面:

这四项保障责任缺一不可,像特殊门诊、门诊手术这些,是针对癌症、尿毒症等患者,很多时候治疗都不需要住院,如果没有这些保障,可能产生的费用和开具的靶向药就不能报销了。

(3)续保条件:大部分的医疗险都是一年期保障的,这时候我们就需要考虑续保的问题,选择医疗险的时候要注意续保条件,可以看看续保条件是否宽松。如果续保条件比较苛刻的,则有可能会被拒保,失去保障。

这里学姐为大家推荐一些比较不错的医疗险,可以来看看哦:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

总的来说,商业健康险是有必要买的,可以减少因疾病带来的经济损失,为自己添加更多保障,在购买商业健康险时要量力而行,根据实际需求区选择,适合自己的才是最好的。