健康险是一种以人的健康为标的的保险产品,包括疾病险、医疗险和护理险等。

一般我们接触得最多的就是重疾险和医疗险这两种健康险,对于大多数人来说,重疾险和医疗险基本可以满足我们的健康保障需求。

而健康险的投保和挑选,也有不少需要注意的地方。学姐今天就以最常见的重疾险和医疗险为例,给大家讲解一下健康险要怎么买才最好,怎样才能挑选到好的健康险!

开始之前,我们先看看买保险需要注意的问题:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

本文重点:

1、健康险要怎么买?买一种就够了吗?

2、挑选健康险要注意哪些问题?

一、健康险要怎么买?买一种就够了吗?

关于健康险,经常有朋友在后台私信学姐,问学姐重疾险和医疗险不都是健康险吗,那是不是买其中一种就够了?

千万别想得这么简单!重疾险和医疗险的区别还是很大的!不信你看看下面这张对比图:

重疾险和医疗险的区别

重疾险和医疗险的区别

重疾险和医疗险主要有以下区别:

1、重疾险有病种限制,医疗险无病种限制

重疾险主要保的是疾病,如重疾、轻症、中症。不过重疾险也只保障合同中有的疾病,是有病种限制的,而且有的疾病还需要达到一定的理赔标准才会赔。

而医疗险主要是对被保险人在接受治疗过程中产生的、合理且必要的医疗费用进行报销。只要住院了,在接受治疗期间发生的合理且必要的费用都可以按合同规定进行赔付,没有病种上的限制。

2、保障时间不同

重疾险的保障期限一般比较长,市面上大部分重疾险也都是保障至70周岁或者保至终身。

医疗险一般都是保障期限为一年的短期健康险,期满之后是需要续保的。而且最近银保监会对于短期健康险的续保还作出了新的要求,要求没有保证续保的产品要在合同中写明,如果保证续保也需要标明“保证续保”。

保证续保的医疗险产品稳定性会更好一些,比如这款复星联合超越保:

【超越保2020】说好的全面升级,我的期待却扑了空!baoxian.2239.com

3、赔付方式不同

重疾险的赔付方式属于即付型,只要确诊合同规定的疾病并达到赔付条件,就可以获得合同约定的保险金,这笔钱可供被保险人自由支配,不管是用来治疗,还是用来旅游、补贴家用,都不受限制。

而医疗险是属于报销型的保险,医疗险的赔付方式是在产生了医疗费用之后,再向保险公司申请理赔,保险公司会根据治疗产生的实际费用按合同规定的比例进行报销。

重疾险和医疗险的区别

重疾险和医疗险的区别

综上所述,重疾险和医疗险是完全不同的两种健康险,所以两者是不能够互相代替的。可以看看这篇文章了解更多重疾险和医疗险的内容:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

二、挑选健康险要注意哪些问题?

知道重疾险和医疗险二者是缺一不可的之后,学姐来教大家在挑选重疾险和医疗险时需要注意的问题吧!

1、挑选重疾险要注意的问题:

(1)重疾的赔付要到位

买重疾险最重要的就是看它的重疾赔付到不到位,毕竟重疾保障就是重疾险最主要的内容嘛。

目前市面上的重疾险除了基本的重疾保险金之外,还会设置重疾额外赔保障,就是说如果确诊合同规定的重疾并符合理赔条件,可以获得一笔重疾保险金和一笔重疾额外赔保险金。

像最近卖得非常火爆的同方全球凡尔赛1号重疾险在重疾额外赔就设置了两个年龄段:60周岁前确诊额外赔80%保额;60(含)至65周岁额外赔30%保额。这样的重疾额外赔设置在重疾险市场上可以说是独一无二的!对这款重疾险感兴趣的朋友可以看看这篇文章:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

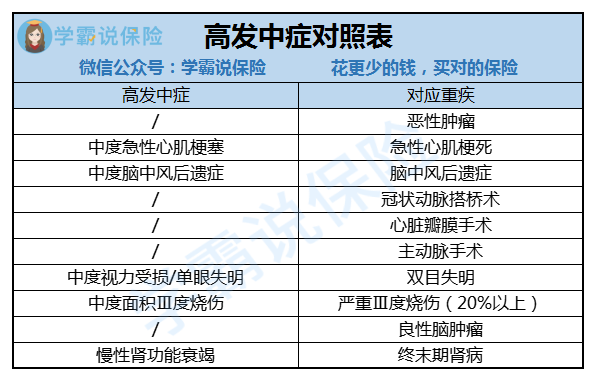

(2)有没有高发轻中症保障

如今大部分重疾险都会设有轻症、中症保障,但我们一定要注意的是,有的产品在轻中症保障的病种里可能会缺少一些高发的轻症或中症!这个细节非常重要也非常容易被忽略。

所以学姐为大家整理了高发轻、中症的对照表,大家在投保时一定要一一对应看清楚:

高发轻症对照表

高发轻症对照表 高发中症对照表

高发中症对照表

篇幅有限,要想不掉进重疾险的坑还有很多点需要注意,大家可以看这篇:

2、挑选医疗险要注意的问题

(1)看清楚是否保证续保

医疗险的保障期限短,投保了不保证续保的产品的话,如果想要一直享有某款医疗险的保障,就需要申请续保,续保还要符合续保条件才能进行。

所以我们投保医疗险时就要注意看产品是否保证续保,保证续保的医疗险当然是首选的。

还可以看看续保条件怎么样,有一些续保条件宽松的医疗险是不需要进行健康告知的,这类医疗险产品续保起来就比较容易,也比较友好。

(2)是否有免赔额优惠

我们都知道医疗险是一种报销型的保险,很多医疗险对于医疗费用的报销都会设置一定的免赔额,也就是说在免赔额以内的医疗费用保险公司是不赔的。

优秀的医疗险产品在保证续保期间内,对免赔额有的是设有无理赔优惠,有的则是保证续保期间内共享1万元的免赔额。

所以大家在选择医疗险时,一定要看清楚是否有免赔额优惠。想要了解具体有哪些值得买的医疗险的朋友可以点击这篇文章:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!