前几天想给自己父母买份医疗险,点进微医保的百万医疗,首先跳入眼帘的是“报销社保外医疗费,最高600万”并且旁边的价格写着11元/月起,好家伙,当时立马就心动了!经过这几天对微医保百万医疗险条款的深入研究,今天学姐就来反馈一下这款产品都有哪些特别之处,值不值得入手!

学姐整理了一份国内比较热卖的百万医疗险,大伙可以看一下这些产品的特性,方便与下文微医保的百万医疗险自行对比一下:

超全!国内热门百万医疗险对比表baoxian.2239.com

超全!国内热门百万医疗险对比表baoxian.2239.com

>>微医保百万医疗保险的保障内容

>>微医保百万医疗险有哪些特点

>>与其他产品的对比,是否值得购买

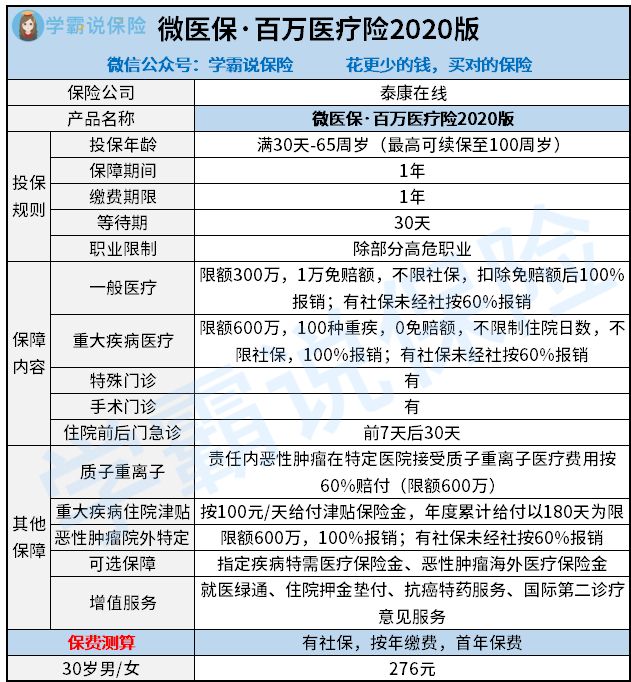

一、微医保百万医疗保险的保障内容学姐把这款产品的主要内容浓缩成了一张图,大家简单了解一下:

从投保规则看,这款产品接受30天-65岁的人群投保,并且最高可续保至100周岁,但是可以续保不等于保证续保,大家一定警惕此类的话术!跟很多医疗险产品一样,微医保百万医疗险是一年期的保险,等待期与投保职业没有什么特别的。

从保障内容看,微医保百万医疗险的保障范围较为齐全,无论是生病还是意外住院,产生的住院医疗、特殊门诊、门诊手术、住院前后门急诊都能报销,并且重大疾病保险最高600万保额,一般医疗300万保额,这样的保额在同类医疗险产品中堪称最优。

保额越高,我们选择的空间就越大,但并不是每个人都需要选择非常高的保额,医疗险的保额怎么选才比较合适呢?大家结合实际情况看看这篇:

保险买多少保额合适?说说里面的门道baoxian.2239.com

1、优点

(1)重疾0免赔额、不限社保

微医保百万医疗险最大亮点的是——重大疾病医疗0免赔额、不限制住院日数、不限社保,经过社保结算,100%报销!一般情况下,百万医疗的报销都是有1-2万的免赔额,免赔额即保险公司不报销需要我们自付的费用,免赔额越少我们需要自费的的钱就越少。

最主要的是,不限社保报销,100%报销!社保报销的保险范围是有限的,看过电影《我不是药神》的都知道,进口药与外购药往往价格会比较昂贵,能够不限制社保,意味着报销的范围将会更大,更能够减轻患病者家庭的经济负担,让被保人获得更高质量的治疗条件。

免赔额非常高的产品是不是非常不适合购买?是不是免赔额越低越好?想要知道答案的话,点击下文就能找到啦:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

(2)特色保障

微医保百万医疗险提供的特色保障有:有质子重离子、重大疾病住院津贴、恶性肿瘤院外特定,指定疾病特需医疗保险金、恶性肿瘤海外保险金。如果不附加这些责任,治疗的机构就必须限定在国内的二甲以上的医院才能报销,二甲以上医院的VIP部、特需部、国际部的治疗费不能够报销。想要更好的治疗质量,收入又比较好的话,附加这些责任还是比较值的。

学姐觉得比较实用的是重大疾病保险金,因意外伤害或在等待期30天后因疾病初次确诊罹患合同约定的重大疾病必须接受住院治疗的,每天有100元的重大疾病住院津贴,最高给付180天,也就意味着重大疾病住院最高可以获得18000元的住院津贴。

(3)Wefit健康奖励计划

根据wefit健康等级获得本人投保/续保折扣,分为青铜、白银、黄金、白金等级,等级越高,投保打折就越多,最高可以75折。举个例子,50岁左右的人投保,每个月原本交88元,Wefit白金等级,每个月66元,一年下来可以省下264元。用户可通过微信-支付-保险服务或搜索“微医保”小程序加入WeFit健康计划。

此外,腾讯微医保给WeFit白金用户(即健康分在2001分~4000分)提供资深理赔专家咨询和专人代办索赔两项理赔特权。“极速理赔、极速垫付”两项服务在“微医保·百万医疗险(泰康在线承保)”产品上率先试行。同一次住院,最高可以垫付两次,但是不能超过5万。

(4)多样增值服务

微医保百万医疗险的增值服务有:就医绿通、住院押金垫付、抗癌特药服务、国际第二诊疗意见服务。比较必要的服务是绿通即vip绿色通道,在发生紧急意外的时候,可以不用等待,住院、诊疗、手术可以快速安排,能够让被保人更快速的进行治疗。

(5)免费福利

微医保百万医疗不仅附加的保障很多,免费赠送的服务也很多:1对1真人管家服务、快速就医安排、住院押金垫付、国家专家诊疗、抗癌特药送到家、直赔/快赔/闪赔、10万新冠保障金、新冠肺炎特殊保障。从投保到理赔,从在线问诊到医院住院手术,实现了一站式的就医服务,不愧是腾讯大厂的做派,服务非常贴心。

2、缺点

虽然微医保百万医疗优点很多,但是它并不是十全十美的,有以下几个坑:

(1)一年期保险,续保不稳定

微医保百万医疗2020版是一年期的,并没有保证能够续保多久,具有停售的风险。市面上虽然没有保障终身的百万医疗险,但是能够保障长期续保的产品还是有很多的,比如人保的好医保,能够续保6年,即使产品停售也具有保障作用。

学姐翻箱倒柜,找到了一份可以续保20年的百万医疗险——尊享e生,有“国民医保”之称,口碑也是非常不错的:

全新升级的「尊享e生2021」让人眼前一亮!可惜有这个小瑕疵……baoxian.2239.com

(2)质子重离子与无社保报销比例低

质子重离子的治疗费用是比较高的,附加了质子重离子责任只能够报销60%,剩下的40%是需要自费的,相对很多能够报销100%的产品,这个报销幅度太低了!对于没有社保的人,购买保费贵不说,费用只能够报销60%,保障力度是不够的!

总的来讲,微医保百万医疗保障全面,保费低、保额高,所以这款产品的杠杆是比较高的,很适合看重重疾保障的人,如果想要购买百万医疗的朋友,不妨可以考虑一下。

如果大家觉得这款产品没有那么符合心理预期,学姐给大家准备了一份百万医疗险产品的榜单,可以供大家货比三家,进行参考: