先前在冲浪的时候,学姐看过一个有意思的报告,据央视财经发布的《2019-2020中国青年消费报告》显示:从青年人消费观、消费热点、消费预期等多个维度进行数据分析,令人惊叹的是,在诸多消费项中,买保险居然也登榜了!

换句话说,现如今,许多人买保险的意识都有了。但是要买什么保险呢,如何结合生活中的疾病发生情况来科学购买保险?我们来谈谈这个话题。

学姐之前做过一个根据不同险种推荐的干货,想了解的朋友可以看这篇:

保险种类这么多,我应该先买哪种呢?baoxian.2239.com

保险种类这么多,我应该先买哪种呢?baoxian.2239.com

问题多,不着急,我们来一个一个解决。

一般来说,保险就是保护个人转移风险,那么生活中发生的疾病,我们可以简单地称之为疾病风险,一般指由于人身所患疾病而带来的经济、生理、心理等损失的风险。

这里,学姐粗略地将疾病风险分为两大类:

①高频率低损失的风险,指的是发生频率相对高但一般不会造成太大损失的风险,比如伤风感冒、腹痛等小疾病;

②低频率高损伤的风险,指的是发生频率相对较低,但一旦发生可能会造成巨大的影响,甚至能击垮一个家庭的,比如恶性肿瘤、急性心肌梗死、严重慢性肾衰竭等重大疾病。

明确了这两个风险之后,我们就可以根据这个风险发生的情况,来科学的配置保险,为自己转移相应的风险,更好地保障自己的人生。

很好理解,这种风险在生活中出现概率很高,可能一次看病看不了多少钱,但次数一多,回头翻翻记账本,就会对统计的数字大吃一惊。

这种情况,较为经常地出现在有小孩或老人的家庭,因为这两个年龄段的人群抵抗力较弱,稍有个忽冷忽热的情况就很容易伤风感冒。

为了抵御这类风险,学姐建议可以配置小额医疗险,主要用于报销门急诊产生的合理费用,比如少儿门诊暖宝保2020,含有极具针对性的门诊医疗保障,基本保障含5000元(免赔额仅100元)保额的疾病门诊医疗、1万元疾病住院医疗、2万元意外门急诊/住院医疗、10万元保额的身故/伤残保障,保障很是全面。

想深入了解小额医疗险的朋友可以看这篇:

感冒发烧都能报?小额医疗险也太容易理赔了吧!baoxian.2239.com

看到这里,可能有小伙伴会说,高频的风险我知道,肯定得配置保险作一分保障的,但低频的风险有必要花钱买保险吗?这不是浪费钱吗?

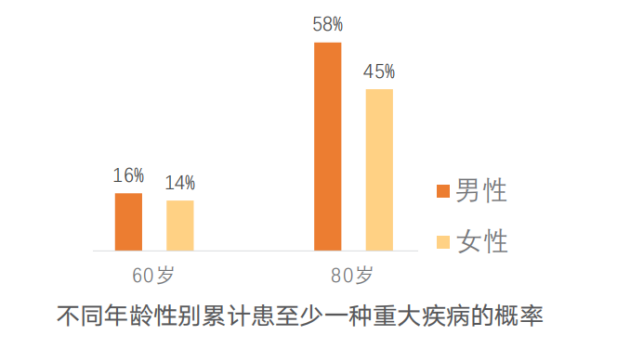

前面说到,像恶性肿瘤、急性心肌梗死等这类重大疾病属于低频高损的风险,那我们就来看重大疾病是啥:

重大疾病,指的是病情特别严重且治疗费用巨大的疾病,《国民防范重大疾病健康教育读本》讲述了一个基本事实,即重疾的发病率其实很高,特别是从人的一生来看,我们中间的很大一部分人,最后都会得重疾,寿命越长,得重疾的概率越趋近 100%!

(《国民防范重大疾病健康教育读本》截图)

(《国民防范重大疾病健康教育读本》截图)

换句话说,重疾发生的概率虽然比感冒发烧这种疾病要低,但也是存在可能发生的风险,那既然会发生,为什么不配置一份保险去转移这份风险,既给自己一个保障又给自己一个安心呢。

为了转移这份风险,学姐建议小伙伴们可以配置重疾险和百万医疗险。

重疾险作为重大疾病的治疗备用金,能在一定程度上能解决个人因罹患重疾而带来收入损失的风险!比较建议0-17岁的小孩,18-29岁的年轻人和30-49岁的家庭支柱购买。

举个例子,30岁的老王买了一份重疾险,若10年后罹患合同规定的重疾且符合理赔标准,则能得到相应保额的赔付,既能有效解决疾病所需的治疗费、康复费、疗养费等,还能在一定程度上解决因生病而中断家庭收入的风险。

想深入了解的重疾险的朋友可以戳这篇:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

百万医疗险也很好理解,报销额度较高,一般有300万-600万元左右,用于报销大病产生的治疗、手术、住院等产生的费用,一般来说一年几百块能买到上百万的报销额度,杠杆极高,建议人手一份!

例如复星联合超越保2020,基本责任含一般住院医疗、重疾住院医疗、门诊医疗、法定传染病重型疾病保险金,报销额度高,免赔额逐年递减,且可保障6年续保,30岁成年男性一年仅需232元就能买到一份不错的保障,很是实用!

想详细了解复星联合超越保2020医疗保险的小伙伴可以看这里:

【超越保2020】说好的全面升级,我的期待却扑了空!baoxian.2239.com

总得来说,买保险看似是一件很难的时候,保险种类繁多,保险市场中产品也鱼龙混杂,怎么买,怎么挑,怎么才算是科学的配置!当然是结合自身的需求,从个人的实际情况、经济状况出发,分析可能会面临的风险或困难,才能配置合适的保险去转移这份风险,为自己和家人提供全面的安心的保障!

当然,关于买保险的奥秘还很多,这里学姐只是从生活中可能会发生的疾病风险去给大家分析,不同年龄段的人群、不同的家庭也会面临不同的风险,其配置的方案也有所差异,想继续了解的小伙伴可以戳这篇:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com