最近信泰人寿新推出了一款号称“王炸”的重疾险产品——如意金葫芦初现版重疾险产品。

今天学姐就和大家分析测评一下这款产品是不是真的有那么好。之前学姐也给大家总结过新规实施后最值得购买的10款重疾险产品,大家不妨再看看,也好有个参照对比:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

在分析如意金葫芦初现版重疾险合同条款之前,我们先来看一看这款产品的基本信息图:

如意金葫芦初现版重疾险

如意金葫芦初现版重疾险

如意金葫芦初现版重疾险是一款多次赔付型重疾险产品。

在保障内容上如意金葫芦初现版重疾险不仅保障内容全面,而且十分灵活。基本保险责任覆盖了重疾、中症和轻症保障。身故或全残保障设为可选保障,而且还提供了特定疾病扩展保险金保障。

此外,投保人还可以自由选择是否附加两全险,将储蓄型重疾险变成返还型重疾险。下面马上给大家详细分析分析。

1、等待期条款宽松保险公司为了防止道德风险的发生(被保险人带病投保),重疾险产品均会设置一个等待期(90~180天),也称为观察期。在这期间内被保险人除非是因为意外伤害导致的出险,否则保险公司是不负保险金给付责任的。

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

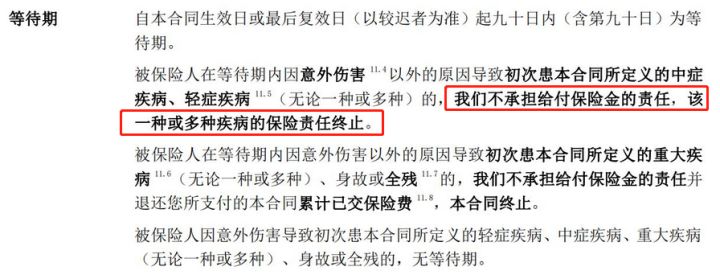

如意金葫芦初现版重疾险关于等待期的规定可以说是重疾险产品里最为宽松的。

等待期只有90天这么短,而且在等待期内如果确诊了一种或多种保险合同所约定的轻症、中症疾病,保险公司仅仅只终止该一种或多种疾病的保险责任,其他保险责任依旧有效!

举个例子:

老王在等待期内不幸确诊了“原位癌”(轻症疾病),保险公司不给付轻症保险金,且终止对“原位癌”承担保险责任。

当等待期过后,老王又不幸确诊了“恶性肿瘤——轻度”(轻症疾病),那么保险公司将给付30%基本保险金额,且豁免后期保费。

因为保险公司只是终止原位癌该种疾病的保险责任,保险合同继续有效。

如意金葫芦初现版重疾险——等待期条款

如意金葫芦初现版重疾险——等待期条款

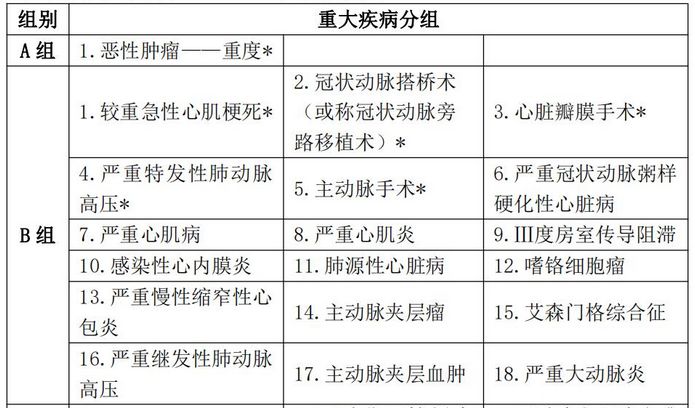

如意金葫芦初现版重疾险属于重疾分组型的多次赔付重疾险。

在重疾保障方面承保了110种重疾,且将这110种重疾分为了6组,每组疾病只有一次赔付的机会。

有人可能会问,每一组疾病只赔一次,这样岂不是很亏?其实,买分组多次赔的重疾险亏不亏还得看这款产品是怎么分组的。

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

像如意金葫芦初现版重疾险这样的分组还是比较科学的——将“恶性肿瘤”、“急性心肌梗塞”、“终末期肾病”、“冠状动脉搭桥术”、“脑中风后遗症”、“重大器官移植术”这6种疾病高发疾病分散在了4组疾病中,其中还把罹患率最高的“恶性肿瘤——重度”单独分为一组,从而提高了剩余理赔次数的实用性。

如意金葫芦初现版重疾险——分组片段

如意金葫芦初现版重疾险——分组片段

如意金葫芦初现版重疾险的重疾保障除了分组合理外,在赔付比例上也是比较优秀的。

若被保险人在60周岁前初次确诊保险合同承保的重疾,那么保险公司还将额外给付80%基本保额,也就是一共赔付180%基本保额。

此外,如意金葫芦初现版的重疾赔付比例还是逐次递增的。初次确诊重疾,赔付比例为100%基本保额;第二次重疾保险金为120%基本保额;第三次为140%;依次类推,第六次为200%基本保额。

不过,说起重疾额外赔,在这里不得不提一下的是最近同方全球人寿推出的“凡尔赛1号重疾险”,额外赔的保障年龄提升至65。对这款产品有兴趣的话,可以看看下面的这篇测评:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

总的来看,如意金葫芦初现版重疾险确实有挺多优点的,保障内容全面,如果担心满期没有出险,保费会“白交”的朋友还可以选择附加“身故保障”或者附加“两全险”。

如果附加了两全险,那么当两全险保险期间届满(被保险人年满65周岁或70周岁时仍生存),保险将返还投保人累计已交的主险及附加险的保费。万一,被保险人在附加的两全险还没满期便不幸身故了,保险公司则将给付身故保险金。

但是,学姐要提醒大家一下。如意金葫芦初现版重疾险也并非十全十美、无懈可击的。这款产品同时也存在一些不得不注意的缺点。在这里学姐就不细说了,大家投保之前不妨看看下面的文章:

小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!