一千个人眼中有一千个哈姆雷特,觉得商业保险有用的人,想买却买不到。

觉得商业保险没用的人,在喊保险是骗人的。

一句话概况:旱的旱死,涝的涝死。

商业保险到底有没有用?不妨接着看下去。

开始之前,可以简单了解一下社保和商业保险有什么区别:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?baoxian.2239.com

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?baoxian.2239.com

>>什么是商业保险?

>>商业保险有用吗?

>>学姐总结

商业保险是指保险公司根据合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或达到约定的年龄、期限时承担给付保险金责任。

主要分为:财产保险、人寿保险和健康保险。

2019年,银保监会提出:保险行业应回归本源,做到“保险姓保”。

简单的说,就是回归保险的本质——保障。

基此,学姐就给大家说说保险四大金刚:重疾保险、医疗保险、寿险、意外保险。

重疾保险

重疾保险属于给付型保险。也就是说,买了多少,保险公司给你赔多少,当被保险人发生合同约定的重大疾病时,保险公司会赔付一笔保险金。

这笔保险金的用途是没有限制的,可以用于医疗费用或者补偿收入损失。

医疗保险

属于报销型保险,凭看病的发票报销,报销的费用不能超过实际支出。

简单的说,治病花了多少钱,保险公司给你赔多少钱。

一般分为百万医疗保险和小额医疗保险。

小额医疗保险主要针对的是门诊、住院产生的小额费用,报销额度在几万左右,通常没有免赔额。

百万医疗保险的报销额度在百万元以上,报销的范围比较广,主要针对重大疾病,一般会设置一万元左右的免赔额。

寿险

保障形态最简单一种保险,身故或伤残保险公司就赔钱。

能够抵御因家庭经济支柱的身故导致家庭陷入经济窘境的风险,让爱与责任得到延续。

根据保障期限分为终身寿险和定期寿险。

终身寿险保费昂贵,功能更侧重于财富传承。

定期寿险保险费较低,性价比高,更适合大众人群配置。

意外保险

抵御意外风险的最佳工具,提供被保险人因遭受意外而导致身故、伤残或门诊、住院医疗的保险赔偿。

意外保险普遍价格低廉,几十块到一百块就能换来几十万的高保额,杠杆性非常高。

关于这四种商业保险,这里也有一篇阐述更为详细的文章:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

上文给大家简单介绍了保险四大金刚,学姐也整理了一个简洁的对比表格:

由图可视,保险四大金刚分别抵御三种不同的风险:

1. 疾病风险(配置医疗保险+重疾保险)

我不是药神电影中有一个经典片段:

一位患病老奶奶绝望的和警察对峙:“我病了三年,四万块钱一瓶的正版药,我吃了三年,把房子吃没了,把家人吃垮了,现在好不容易有了便宜药,你们非说是假药。你们把他抓走了,我们都得等死。我不想死,我想活。”

因病返贫,因病致贫的事例比比皆是,对任何一个普通家庭而言,大病的治疗费用都是难以承受的。

扪心自问,我们能保证一辈子不生病吗?并且,人一旦罹患重疾,损失的不仅仅是治疗费。

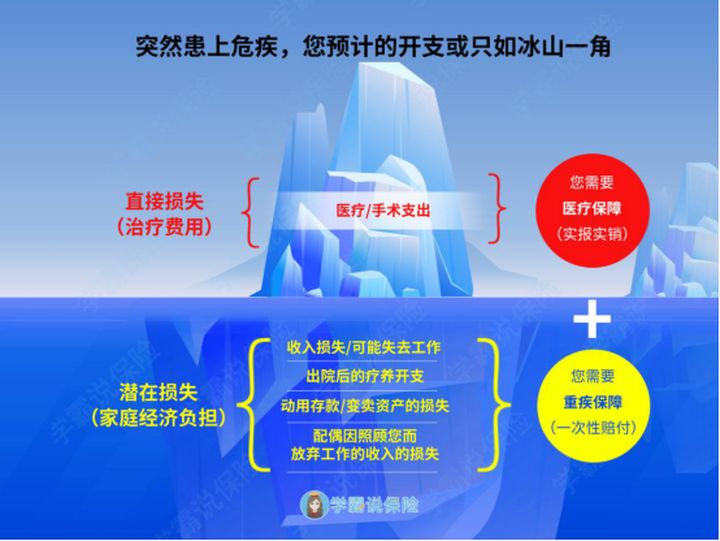

一起来看看这个图:

如图所示,收入损失,后续的康复费用、持续治疗药物等等,都像个无底洞,会把“房子吃没了,把家人吃垮了”

所以,我们可以通过配置重疾保险+医疗保险,去抵御疾病风险。

医疗费用可以通过医疗保险报销,而其他方面的支出可以通过重疾保险赔付的保险金来进行损失补偿。

并且,由于重疾保险和医疗保险是都是保障疾病的险种,所以对于被保人是有一定的健康要求的的,毕竟保险公司可不是慈善机构,倘若身体状况无法通过保险公司的健康告知,是会遭到保险公司拒保的。

这就是开头学姐所说的“觉得保险有用的人买不到”的情况了,重疾保险和医疗保险早买早保障,等到身体出现毛病的时候就迟了!

贴心的学姐也连夜整理了两份榜单,感兴趣的朋友戳:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

2. 身故风险(配置定期寿险)

凌晨两点还捧着手机,看着熬夜带来的各种危害,搜着各种养生的方法,这就是当代人的日常。

各种不良的生活习惯已经是常态,道理都明白,可是就是不改,哎,就是玩儿。

并且加上长期处于高压的工作环境,实际上死亡距离我们是非常近的。

有数据显示,70%中国人有过劳死风险,倘若不幸身故,给家庭带来的不仅是精神上的打击,各种债务压力堆积到家人身上,瞬间会让一个家庭陷入经济困境。

而定期寿险就能帮助转移身故风险,倘若不幸身故,家人还能得到一笔赔付金,就能用于家庭的日常支出,避免经济困难,爱和责任还能够得到延续。

3. 意外风险(配置意外保险)

意外风险是距离我们最近的一个风险。比如摔跤、被猫狗咬伤、车祸等等。

有一句老话说的好“不怕一万就怕万一”,我们真的无法预测意外和明天哪一个先来。

而意外保险就是转移意外的绝佳工具,并且意外保险价格亲民,杠杆高,仅几十块到上百块就能买到几十万甚至上百万的保额,即使是预算不足的人群也能够配置。

三、学姐总结相信大家看到这里,心里也有底了,说商业保险有用也好,没用也罢。

学姐最终还是希望大家,趁早建立风险意识,做好充足的保障,对自己负责,也是对家人负责,不要等到风险来临的时候,才知道世界上没有后悔药可吃。

不知道如何配置四大人身保险?别急,学姐分别针对不同的人群,整理了专属的保险配置方案,感兴趣戳:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!