最近一款名叫百年乾享金生养老年金保险引起热议,那么今天学姐就好好来测评下这款产品,来看看乾享金生养老年金保险到底值不值得入手。

年金险怎么买是一门很深的学问,学姐之前早就预备好了年金险的避坑指南,有需求的朋友可以自取:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

本文重点:

乾享金生养老年金保险怎么样?

好的年金险长什么样?

一、乾享金生养老年金保险怎么样?

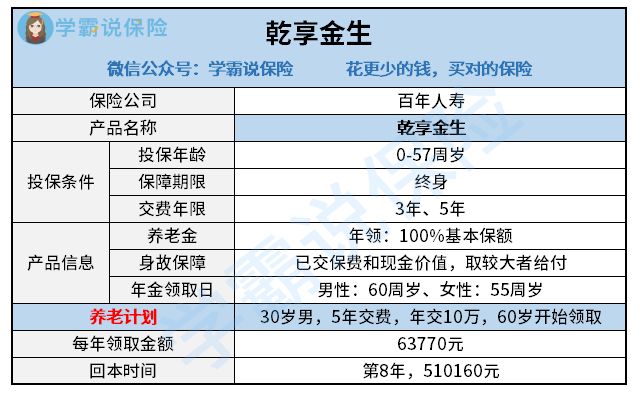

按照惯例,先来看看乾享金生养老年金保险的产品测评图:

放眼下来,乾享金生养老年金保险的亮点跟缺点是比较明显的。

亮点一:身故保障合理

乾享金生养老年金险自带身故保障,也就是说,只要被保人生存,就能领取养老年金,当被保人身故时,保险公司会赔付已交保费或保险现金价值的二者较大值。

换句话说,被保人在世时可以拿到养老金;在身故后,保险公司会赔付一笔保险金,这笔钱最少是可以拿回投保以前所交过的保费。

亮点二:回本时间快

学姐给各位举个例子,一位30岁的男性客户购买了乾享金生养老年金保险,选择5年交费,年交10万,累计交了50万元。在60周岁时领取养老年金,每年可以领63770元,领到68周岁时,共计领取510160元。

也就是说,只需花费8年的时间就能拿回之前所交过的保费,由此可见乾享金生养老年金保险的回本时间是比较快的。

虽说乾享金生养老年金保险亮点不少,但缺点却不容忽视,那就是年金领取方式不灵活了。

乾享金生养老年金保险在年金领取年龄上的设计有些死板,男性领取养老年金的年龄为60周岁,女性则是55周岁,乍一看刚好卡在退休年龄这个时间点上。

但如今国家正在计划着延迟退休政策,乾享金生养老年金保险的养老年金没法跟上时代的发展,养老年金的领取年龄单一。而且乾享金生养老年金保险只能按年领取,不能选择按月领取,在年金领取方式上,乾享金生养老年金保险显得就有些单一了。

其实现在市面上的养老年金保险有很多种,学姐整理了一份榜单,感兴趣的朋友可以看这里:

性价比排名前十的商业养老保险大盘点!baoxian.2239.com

二、好的年金险长什么样?

好的年金险最主要的一点就是收益高,而年金保险的收益有这3类:分红、万能账户和年金主险收益。

>>分红

很多年金保险会以分红这个甜头来吸引消费者,很多人听到能分红就盲目跟投,但实际上最后到手的红利,可能会跟你想象中相差太多。

保单分红是由保险公司的盈利情况决定的,而保险公司基本上是不可能将盈利情况透明化的,所以说分红多少完全是看保险公司心情决定的,分红型年金保险的不稳定性太多了。

所以说在挑年金保险时,看到带分红型的年金保险就要格外注意了。

投保带分红型的年金保险,就是想要让收益更高些,但大多数情况下会事与愿违。这里有一份关于分红型年金保险的测评,感兴趣的朋友可以看看:

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

>>万能账户

如今市面上年金+万能账户形态的年金保险很常见。万能账户包含两种收益,分别是:保底利率,也就是肯定能到手的钱;非保证利率,即万能账户的结算利率,不确定能不能拿到的钱。

由于非保证利率具有不确定性,所以在挑选万能账户时,还是得以保底利率为准,保底利率肯定是越高越好的。

>>年金主险收益

年金保险最主要的收益,就是主险收益了。怎么看年金主险收益如何呢?最主要的还是看内部收益率了。内部收益率简称IRR,就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

解释起来有些复杂,但你只要记住,IRR越大,就证明改年金保险的收益率越高,所以说在挑选年金保险时,IRR越高的年金保险就越值得考虑。

想买到好的年金保险并非易事,学姐之前整理了一份值得购买的十大高收益年金保险大盘点,有需求的朋友不妨来看看:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

总结:乾享金生养老年金保险亮点跟缺点非常明显,建议朋友们考虑清楚再入手。