保险究竟能不能保险?相信很多人在接触到保险时都会想到这个问题。趁着今天有时间,学姐就来说说这个问题,不过在开始之前,学姐要分享一波我熬了两个通宵做出来的保险防坑指南:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

相信大家读完这篇文章,都能躲开保险的坑,用最划算的价格配置最全面的保障!

本文重点保险是怎样保险的?

能保险的保险有什么?

诚然,少数保险行业里不好的事情影响了保险的形象,导致很多人对保险“路转黑”。可这个问题是很多媒体需要背锅的,因为对他们来说,只有保险出现纠纷才有新闻价值,才会被大众看见,而一些正常理赔的案例却不会报道出来,这就造成了保险公司与社会大众的信息偏差:出现纠纷的概率实际上只有万分之几,而很多人认为的概率却是二分之一甚至更大。

为了让大家了解得更透彻,我还连夜整理出了保险公司理赔金额的排名,大家看完就能知道这些公司有多给力了:

而且据学姐了解,大多数保险理赔纠纷官司都是被保险的一方胜诉,原因则大多是保险方的失职,如条款不明确等之类的原因。

同样保险种类也有很多,典型的保险理赔流程是这样的:在保险合同合法合理的前提下,当保险合同内约定的可能发生的事件发生时,保险人向被保险人支付保险金。

但要注意一点,投保产品的条款说明需要提前了解的事项必须如实告知或配合调查,这样就算发生风险也能够正常理赔。

二、能保险的保险有什么?因为保监会与其严格的审核制度的存在,基本上对外发售的保险产品都能够在约定情况下进行正常理赔。

对于我们来说,学姐觉得能保险的保险中,最具代表性的就是人身四大险:重疾险、意外险、寿险、医疗险。接下来学姐就给大家介绍介绍为什么这些保险能保险。

1.重疾险

重疾险就是重大疾病保险,是一种给付型保险,它能在被保人罹患保险合同上的疾病时,按照约定的条款直接给付一笔对应的钱,帮助被保人渡过难关。

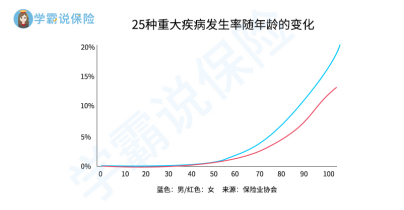

有没有买重疾险的必要?答案是:有必要!先来看看这张图:

从图中能够得知,不管性别是男女,从40岁开始患上重大疾病的概率都会增长,并随着年龄增加,概率提高的速度也越来越快。我们再看看下图:

我们能够从中得出结论:每个人在一生中,会有近七成的概率罹患重疾。当家庭无法直接承受重大疾病带来的冲击时,重疾险就是最大的保障。

另外,学姐发现经常有小伙伴觉得重疾险与医疗险只需二选一投保即可,可是学姐一直觉得,在条件允许的情况下,这两种保险都配备上是最好的选择:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

2.意外险

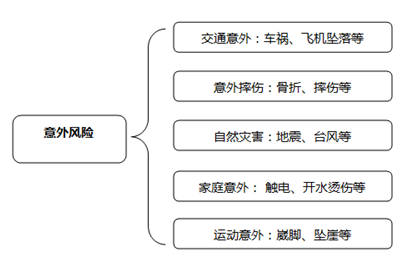

意外险就是保障意外风险的一种保险,意外即意料之外,无论是谁也不知道意外会什么时候发生,也更不会知道意外带来的是好是坏,如果是好的那自然无所谓;如果是坏的,那造成的结果也是无法预测的。一些常见的意外如下图:

当意外事件造成严重的后果时,通常人们只能选择接受。因为意外的结果已经造成,且无法改变,而对发生意外的人本身或身边的亲人的影响却会延续。

因此意外险的出现,就能够最大程度上减少这样的影响:被保人发生意外险合同上约定的意外事件时,保险方需要按照条款给付一笔相应的钱到被保方。

3.寿险

寿险就是人寿保险,是根据被保人的寿命状况为赔付条件的一种保险。通常适合家庭的经济支柱购买,防止家庭支柱早亡而使家庭的收入大大降低或直接没有了收入。

而寿险大体分为定期寿险和终身寿险,应该怎么选呢?

上图已经说明,定期与终身寿险分别适合的人群,以及各自的优缺点。学姐在这里就不再多说,有需要更加详细地了解定期寿险的小伙伴,可以看看这篇文章:

定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.2239.com

4.医疗险

医疗险和医保性质上差不多,都是报销型保险,但医疗险能够报销医保目录外的项目,和医保是互补关系。通常医疗险分为小额医疗险与百万医疗险,那它们有什么区别呢?

从名称就能看出,小额医疗险与百万医疗险的区别就在于额度的不同,小额医疗险额度较小,能够报销医保无法报销且数额较小的医疗费,适用于因免疫力不强的孩子与老人;百万医疗险保额能够达到百万级别,但存在的一定的免赔额,适用于对大病保障有需求的人群。下图是学姐总结的优秀百万医疗险的优点

从中能够看到,一款优秀的百万医疗险,具有保障内容全、免赔额合理、续保条件宽、增值服务好这些优点。市面上优秀的医疗险产品也不少,不过根据自身情况选择最合适的保险才是最明智的选择哦~

如果有小伙伴还想了解一下高端医疗险的话,可以先看看学姐的这篇文章,保证您不亏!

高端医疗险,看病难的终结者!baoxian.2239.com