凡尔赛1号近日强势登陆重疾险市场,以财大气粗的额外赔付、癌症最高三次赔等产品特色保障独领风骚。大部分癌症附加险都是二次赔,三次赔有必要吗?今天咱们就聊聊!

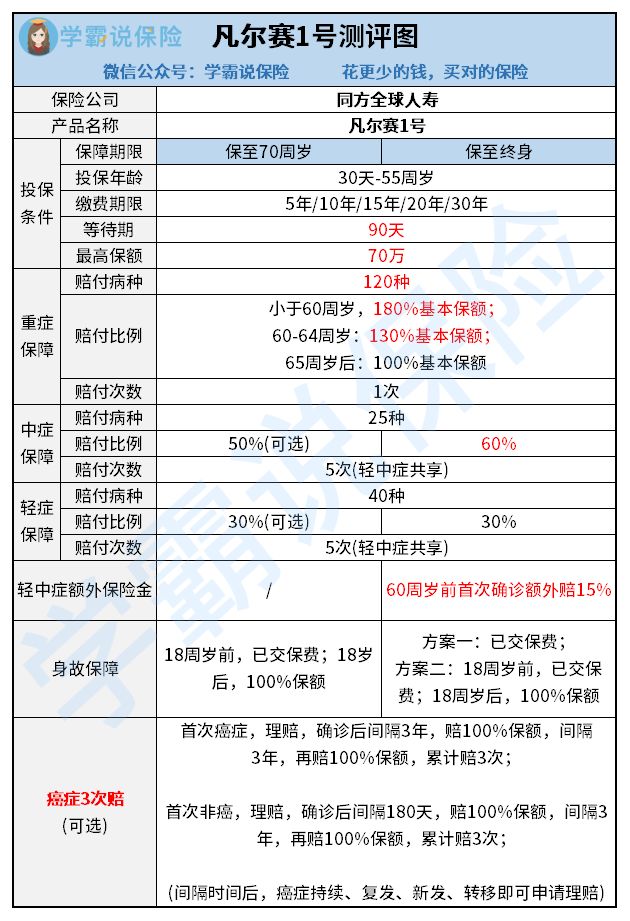

阅读本文之前,大家可以对凡尔赛1号重疾险的大概内容做个简单的了解:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

>>癌症多次赔的必要性

>>凡尔赛1号的其他优点

一、癌症多次赔的必要性1. 癌症近些年来的发展趋势

几十年前,在医学技术不发达的情况下,只要罹患癌症就相当于宣判了死亡,人们谈癌色变。随着医学技术的发展,癌症的生存率越来越高。目前我国恶性肿瘤的5年相对生存率约为40.5%,与10年前相比,总体提高约10个百分点,癌症不再是绝症,而是慢性疾病。

大量临床数据表明:癌症患者术后1年复发率为60%,至少80%患者在5年内死于复发和转移,也就是说在五年内,癌症非常容易转移、新发、复发,但是只要熬过这五年,存活率就非常高。

2. 三次赔付的必要性

(1)癌症的高发性

恶性肿瘤、急性心梗、脑中风是危害我们健康的三大杀手,2016~2018年,恶性肿瘤在重疾险的理赔占比都超过77%!我国是癌症大国,根据2018年全球癌症统计数据显示全球每新增100个癌症患者中,中国人就占了21个。

我国癌症的发病率、死亡率都高居世界第一位,虽说这排名受到我国人口基数的影响较大,但是癌症在我国非常高发的事实毋庸置疑。

(2)癌症治疗费用高

癌症的治疗费用,大概在40、50万左右。为了治疗癌症,手术、化疗、放疗之类的费用需要很多家庭砸锅卖铁才能凑齐,近几年无论是在朋友圈还是在微博等平台,众筹二十万、十万甚至五万治病的事件相信大家都看过,由此可见,癌症多次治疗费用一般家庭难以承受。

非常多的人会觉得,反正买了社保,也是能够报销重大疾病的,何必再浪费那么多钱去买商业保险呢?学姐准备了一篇关于商保的科普,大家可以了解一下:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?baoxian.2239.com

(3)癌症治疗的长期性

罹患过癌症的人,比普通人有更高的患癌概率,而大多数的癌症都不是两三年、三五年就治好的,甚至可能需要长达一生的治疗。不信的话,大家可以看看下图的例子。

有癌症病史的人,再次投保新的重疾险可能性非常低,其他商保也难以购买!所以癌症多次赔付是非常必要的,凡尔赛1号能够最高赔付三次,无疑能够给予被保人更强的保障力度。

很多人会存在侥幸的心理,觉得自己不会那么倒霉,所以癌症多次赔真的只是危言耸听,更多科学的数据就在下文,有兴趣的可以看看:

「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?baoxian.2239.com

凡尔赛1号重疾险除了癌症多次赔付很贴心之外,还有很多对得起它名字的不凡之处!大家可以看看它的保障精华图:

1. 轻症、中症共享五次赔付

与很多固定轻症、中症赔付次数的重疾险产品不同,凡尔赛1号的轻症与中症共享5次赔付,只要不超过五次,无论是3次中症+2次轻症,还是1次轻症+4次中症都能赔。

因为我们不知道自己什么时候会比较倒霉患上轻症还是中症,并且要中招几次,凡尔赛1号这种灵活的组合能够为我们申请理赔增加更多的机会,使保险实用性更强。

2. 优秀的额外赔付

凡尔赛1号最令人惊艳的就是额外赔付的力度,60岁之前确诊重疾出险,能够获得180%的基本保额,也就是额外赔付高达80%。比如老王买了50万保额,在40岁时患癌症,即可获得90万的赔偿金!额外赔付力度是不是很惊人?

在60-64周岁,也有30%的额外赔付,这个年龄段有额外赔付的产品可谓是凤毛麟角,凡尔赛1号是真大气!

除了重疾之外,中症、轻症在60前首次确诊也有15%的额外赔付。30-64岁前是重疾的高风险阶段,也是人生责任最重大的阶段。必须有更高的保障护航!

可能有些人觉得,市面上还有100%、甚至130%的额外赔,凡尔赛1号只有80%算不上高,但是那些很高的额外赔产品往往都有很多限制条件,比如下边这款:

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……baoxian.2239.com

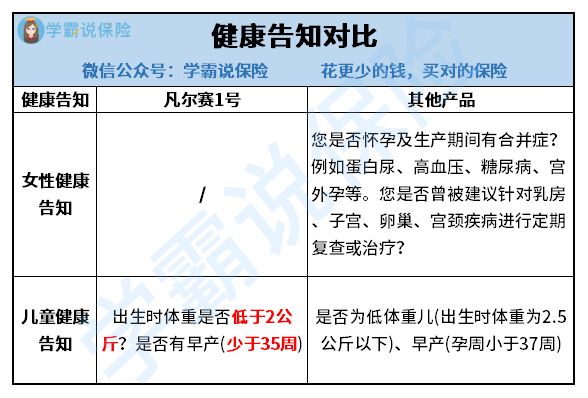

3.健康告知宽松

重疾险的健康告知严格程度仅次于医疗险,购买重疾险往往对健康状况有很大的要求,但是凡尔赛1号的健康告知很宽松,身体有点小毛病也是能投保的,如下图的健康告知对比,这款产品对广大女性同胞简直就是福音。

总的来说,凡尔赛1号重疾险是一款性价比较高的产品,担心癌症风险突袭的朋友,可以放心入手。

对凡尔赛1号重疾险还是很犹豫的话,学姐给大家准备了一份重疾险榜单,方便大家货比三家,挑选出最适合自己的产品: