一款重疾险当中一般包含了上百个病种,每款重疾险的疾病定义也有所不同,如果一个个分析实在太过复杂。

不了解的小伙伴大可梳理一下这些疾病:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

不过,在这些疾病当中,银保监会规定必保的28种重疾我们是完全可以分析的,因为每款重疾险的28种重疾的定义都是一样的。

而且,它占了保险公司重疾理赔95%以上的比例。相比之下,其他重疾的对我们的影响只是毛毛雨。

但是,即使这28种重疾的定义均是银保监会制定的,也没有做到所有疾病都是确诊即赔。所以,实现所有重疾确诊即赔,现阶段的重疾险是无法实现的。

那么是不是代表着很有可能得不到赔付呢?未必!接下来我给大家分析下这个问题!

1、重疾险的疾病理赔条件有哪些?

2、如何挑选保障全面、理赔门槛低的重疾险?

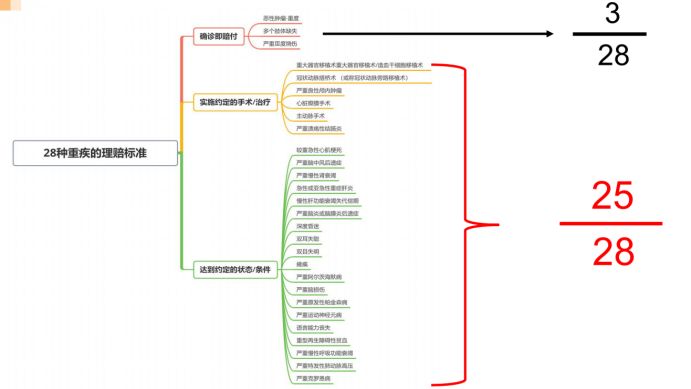

在这28种重疾当中,有3/28是缺陷即赔的,剩余的25/28并不确诊即赔。

确诊即赔的有三个疾病,分别是恶性肿瘤-重度、多个肢体缺失和严重Ⅲ度烧伤,其他都不是确诊即赔的。

恶性肿瘤是目前发病率非常高的一类重疾,所以这项疾病能够确诊即赔,无疑是保障了千千万万的患者。

当然,也有令人遗憾的地方,有25种重疾是不能确诊即赔的。

不是确诊即赔的疾病,要么是约定进行了相应的手术/治疗,要么是要求达到约定的状态或条件。

举个例子,重大器官移植术或造血干细胞移植术的理赔条件是重大器官移植术,指因相应器官功能衰竭,已经实施了肾脏、肝脏、心脏、肺脏或小肠的异体移植手术。

造血干细胞移植术,指因造血功能损害或造血系统恶性肿瘤,已经实施了造血干细胞(包括骨髓造血干细胞、外周血造血干细胞和脐血造血干细胞)的移植手术。

那么,针对以上这种情况,我们该怎么样实现自己的利益最大化,保证尽可能地得到赔付呢?以下是我的一些建议。

二、如何挑选保障全面、理赔门槛低的重疾险?1、选择有身故责任的重疾险。

以上面的“重大器官移植术”为例,需要进行一定的手术才能赔,若是患者还没进行手术或者在手术过程当中身故,那么就无法得到赔付了。

我们该怎么避免这种情况的发生呢?

一般来说,重疾险的身故责任为可选责任,在18岁前赔保费、18岁后赔保额。但是,选择了这样的身故责任,也就意味着需要缴纳的保费增加,对预算有限的伙伴不是很友好。

不过,最近,同方全球的凡尔赛1号重疾险的身故责任是必选的,有两个方案可选:一是赔保费,二是上述的理赔方案。

如果我们选择了方案一,保费也很便宜,而且能够有效规避上述的风险。

对这款产品感兴趣的伙伴可以戳这儿了解:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

2、选择带有高发轻症、中症的重疾险。

在重疾险当中,重疾仅仅是保障内容的一部分,28种重疾对应的轻症、中症也是我们需要关注的风险。

原因是这类疾病即使不是确诊即赔的,但是因为其导致身故的风险低,并不难拿到赔付。

另外,这类疾病虽然相比重疾轻,但是对于普通人来说依旧是大病。

目前全面涵盖28种高发重疾对应的轻症、中症的并不多,但是也并非完全没有,比如凡尔赛1号就是刚好覆盖全面了。

大家可以看看凡尔赛1号保障的高发重疾的轻中症分别有哪些:

所以,看完图片的大家知道高发轻中症的重要性了吧?

3、选择带有前症保障的重疾险。

在大多数重疾险只保障轻症、中症和重疾的情况下,有的产品独树一帜,加入了前症这一保障,这款产品就是康惠保旗舰版2.0。

那么,前症是啥呢?前症也就是比轻症还要轻的疾病,但是有很大的概率转化为轻症、中症和重疾。

比如肺结节,有可能在五年内恶化成为肺癌。

也就是说,拥有前症保障的重疾险,有比其他重疾险低的多的理赔门槛,这怎能不叫人心动呢?

当然,买不买康惠保旗舰版2.0,还是要深入了解之后再作决定。喏,这有它的深度评测:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

总结:虽说重疾险很多疾病不是确诊即赔的,但是我们完全可以通过选择保障更全面的重疾险,实现提升理赔概率的目标~