很多人在挑重疾险时,都很看重保险合同中的重大疾病保障数量,认为保险肯定是保越多的疾病越好。事实真是这样吗?今天学姐就给大伙科普下重疾险,再来看看重大疾病到底包含了哪些疾病吧~

赶时间的朋友可直接看重点:

能保重大疾病的保险有哪些?什么重疾险值得买?baoxian.2239.com

能保重大疾病的保险有哪些?什么重疾险值得买?baoxian.2239.com

本文重点:

什么是重疾险?

重疾险种的重大疾病包括哪些?

一、什么是重疾险?

重疾险的定义是,一旦确诊合同规定的重疾,保险公司会立即支付一笔赔偿金给你,这笔资金可以随意支配使用,例如重疾治愈后的康复费用。

假设购买了50万保额的重疾险,一旦满足赔付条件,这50万会一次性赔给你。重疾在治疗之后还能有一笔不俗的金额去补贴损失,确实是很贴心了。

像癌症这种高发重疾,治疗费用在30-50万左右,如果没有重疾险作为保障后盾,家庭经济情况极有可能会被压力击垮。

有重疾险在手,就不用为了治疗重疾而负债了。在巨额治疗费被覆盖的同时,还能得到一笔资金来恢复身体机能,重疾险提供的赔付还是很可观的。

重疾险新规实施后,重疾险市场大洗牌,重疾险产品鱼龙混杂,怎么样才能挑到优质的重疾险产品呢?学姐这里有份重疾险挑选秘籍,有需求的朋友尽管收下:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

二、重疾险种的重大疾病包括哪些?

重疾险新规颁布后,中国保险协会规定,大陆在售的重疾险产品中必须包含28种高发重大疾病。其实每一款重疾险对重大疾病保障的数量都不一样,有些产品是110种,有些是120种,但只要是在大陆售卖的重疾险,都必须包含以下这28种高发重疾:

这28种疾病已经占了高发重疾发病率的95%,所以不管重疾险种保障疾病的数量有多少,只要是有涵盖这28种高发重疾的产品,基本上都不存在保障缺失的现象了。

只不过,这28种高发重疾并不都是确诊即赔的,对比不用的重疾,也有不同的理赔标准:

>>确诊即赔

对于这类重大疾病,只要确诊了,保险公司就能就赔付。比如恶性肿瘤(癌症),一旦确诊这类重疾,保险公司会立即给予赔付金。

>>实施某种治疗手段后赔

对于某些特定疾病,即便确诊保险公司也不会立刻赔付,要等到采取一定的治疗手段后,才能予以赔付,比如重大器官移植手术、心脏瓣膜手术等。

>>达到某种重大疾病状态后赔

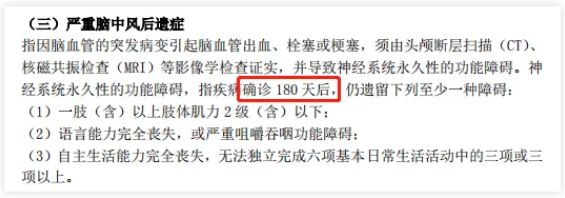

对于一些特定疾病,则要达到某种特定疾病状态、程度,才能予以理赔。比如说常见的脑中风后遗症,通常由于心脑血管疾病而引起,发病率仅次于癌症。

如图所示,脑中风后遗症的理赔条件是必须得确诊180天后,如果在第179天就不幸身故,依然拿不到钱。

重疾险理赔的内容有很多,由于篇幅问题学姐就不赘述了,想深入了解的朋友建议看看这篇文章:

【重疾险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道baoxian.2239.com

学姐拿最近刚上线就火爆全网的同方凡尔赛1号重疾险作为例子,这款产品保障全面,也涵盖了银保监会规定的28种高发重疾:

市面上涵盖这28种高发重疾的产品数不胜数,但相比之下凡尔赛1号最大的亮点在于中症跟轻症是实行累计赔付的,累计5次,更加符合风险的不确定性,实用且科学。

关于凡尔赛1号重疾险学姐就不在这深入讲述了,感兴趣的朋友可以移步这里:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

以上就是学姐的回答,希望能帮到题主。