最近重疾险的市场可谓热闹非凡,很多保险公司都争相推出自家的新定义重疾险来抢占新的重疾险市场。

前不久,拥有上百年保险服务经验的中外合资保险公司——同方全球人寿新推出了一款极具性价比的重疾险——凡尔赛1号,很多消费者都对这款产品十分心动。

面对市场上纷繁复杂的保险,有些粉丝朋友跑来问学姐,凡尔赛1号和阿童沐1号到底哪个好?

要想学会怎么对比分析重疾险产品,先看完这篇文章:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

学姐今天就把两款1号重疾险产品放在一起对比,看看哪款产品才是当之无愧的1号~

本文重点:

凡尔赛1号和阿童沐1号产品对比

凡尔赛1号和阿童沐1号到底买哪个好

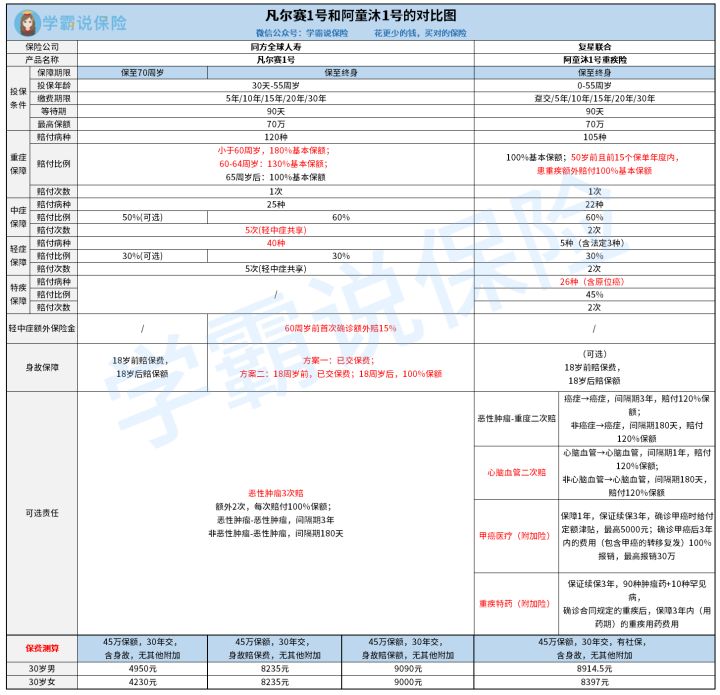

话不多说,学姐先给大家送上两款产品的保障内容对比图~

由上图看来,凡尔赛1号和阿童沐1号在保险投保规则上还是有些许不同的。

两款保险都只接受0至55周岁投保,投保年龄有些许限制。但超过55周岁再投保重疾险很有可能会出现“保费倒挂”的现象,所以重疾险还是趁早买比较好。早买的话,保费更便宜,也可以避免因年纪大身体变差而无法投保的情况发生。

阿童沐1号的缴费期限比凡尔赛1号多个一次性缴清,有钱的又想避开续交的麻烦的朋友可以选择一次性付清。但学姐建议选择30年缴费,这样更容易触发保费豁免条款,提高保险杠杆比。

什么是保费豁免?学姐这篇文章写的清清楚楚,有兴趣的可以看看:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

值得一提的是,凡尔赛1号提供保至70周岁和保障终身两个版本,供不同预算的消费者选择,比较贴心。

接下来,学姐就重点来分析下两款保险的具体保障内容。

1、重疾保障对比

一款重疾险好不好,我们得先看看它的重疾保障。

凡尔赛1号保障120种重疾,60周岁之前达重疾理赔标准赔180%基本保额,60-64周岁还可赔130%基本保额,65周岁后赔100%基本保额。

阿童沐1号保障105种重疾,50岁前且前15个保单年度内患重疾额外赔付100%基本保额,也就是可以赔200%保额。

阿童沐1号的额外赔居然还要符合2个条件,50周岁前和在前15个保单年度内,对此真的吸引力不是很大。根据全国癌症统计数据显示,45岁后患重大疾病的发病率直线上升,50-69周岁是高发重疾癌症的高发期。

相对比来说,凡尔赛1号60-64周岁的老人还可享受重疾额外赔,简直太让人心动了。

2、轻中症对比

凡尔赛1号两个版本在轻中症保障上有所不同,保至70周岁版本可选是否需要轻中症保障,保障终身版本轻中症为必选责任。凡尔赛1号保障40种轻症和25种中症,轻中症共享5次赔付次数,终身版还有60周岁前首患中症额外赔15%。

阿童沐1号保障5种轻症和22种中症,轻症赔付30%基本保额,两次为限;中症赔付60%基本保额,两次为限。为弥补轻中症的保障疾病次数不足,阿童沐1号设了一个特疾保障,包含了原位癌等26种特疾,每次可赔45%基本保额,两次为限。

两者对比,凡尔赛1号将银保监会规定的28种高发重疾对应的轻中症都纳入了保障范围,保障相对完善。最让学姐觉得眼前一亮的是,凡尔赛1号的轻中症共享5次赔付,更符合风险的不确定性,更实用,

阿童沐1号额外增加的特疾保障也只是补充了轻中症,实质上并没有增加多的疾病保障,学姐认为一般。

3、可选保障对比

根据理赔数据,恶性肿瘤、急性心梗、脑中风依旧是危害我们健康的三大杀手,合计占比接近90%,值得注意的是,恶性肿瘤占比超过77% !又根据大量的临床医学数据显示,恶性肿瘤在治疗后3-5年是复发、转移的高危期。

由此可见,对于恶性肿瘤的保障是越全面越好。凡尔赛1号将恶性肿瘤做到了三次赔,重疾保障一次加上恶性肿瘤扩展责任两次,更加符合恶性肿瘤的持续治疗的费用需求。

阿童沐1号的恶性肿瘤只能进行二次赔,比凡尔赛1号少了一次,稍显不足。除了恶性肿瘤二次赔,阿童沐1号还提供了心脑血管二次赔、甲状腺癌症医疗、重疾特药的可选责任。其中,比较实用的是心脑血管二次赔,心脑血管疾病高发人群男性可以关注下。但甲癌医疗和重疾特药作为附加险,保障期比较短,又有报销限额,有点鸡肋。

二、凡尔赛1号和阿童沐1号到底买哪个好1、看重性价比高的、女性、儿童:凡尔赛1号

综合来看,凡尔赛1号在性价比上更胜一筹。凡尔赛1号在重疾做到了60-64周岁还有额外赔;轻中症共享赔付次数;在身故保障上给予赔保费还是赔保额的选择,考虑到了众多不同预算和不同需求的人,真正实现极致性价比。

此外,学姐还得再提下凡尔赛1号的健康告知是相当宽松的,不问女性妇科小毛病,对于儿童也就只看出生体重是否低于2公斤和是否早产。对于广大女性和儿童来说,这款产品是真的值得入手了~

对于健康告知,大家在投保时“问什么答什么,不问不答,想清楚再答”就可以了。

看到这里,是不是对凡尔赛1号很心动?心动不如行动,关于凡尔赛1号还想更深入了解的可以看看这篇文章:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

2、看重其他可选保障的:阿童沐1号

阿童沐1号的可选保障是比较丰富的,在心脑血管疾病、甲状腺疾病的保障上还是算不错的。重疾特药的保障也能帮助患者解决用药难的问题。但附加这些可选责任,保费会贵上不少,学姐建议大家谨慎入手~