我来说说我身边的一个例子:

我舅舅上个月跟人喝酒喝多了,耳根子一软就买了一款返还型重疾险,原因是听说这款产品出了险可以赔钱,不出险可以返钱。

结果我一看收益才不到1%。不出意外,我舅舅因此就被舅妈骂死了。

不了解返还型重疾险的小伙伴可以看这里:

有病治病,没病返还,人人爱买的返还型重疾险竟然这么坑!baoxian.2239.com

有病治病,没病返还,人人爱买的返还型重疾险竟然这么坑!baoxian.2239.com

闭眼挣钱的时代已经过去了,还有人指望着靠保险挣大钱,觉得自己比保险公司聪明?这种情况下不坑你坑谁呢?

但是如果你不是像我舅舅这样的,买保险看都不看一眼条款就随便买的,那么重疾险其实并不坑。

随着医疗费用猛增,疾病问题越来越受关注。万一患病了,重疾险就能给家庭提供继续生活的保障。

大家都不是傻瓜,如果重疾险真的很坑的话,就不会有那么多人买了。

本文重点:重疾险的作用是什么?

购买重疾险的避坑方法

好的消费型重疾险长啥样?

顾名思义,重疾险肯定是生大病之后赔偿的保险。

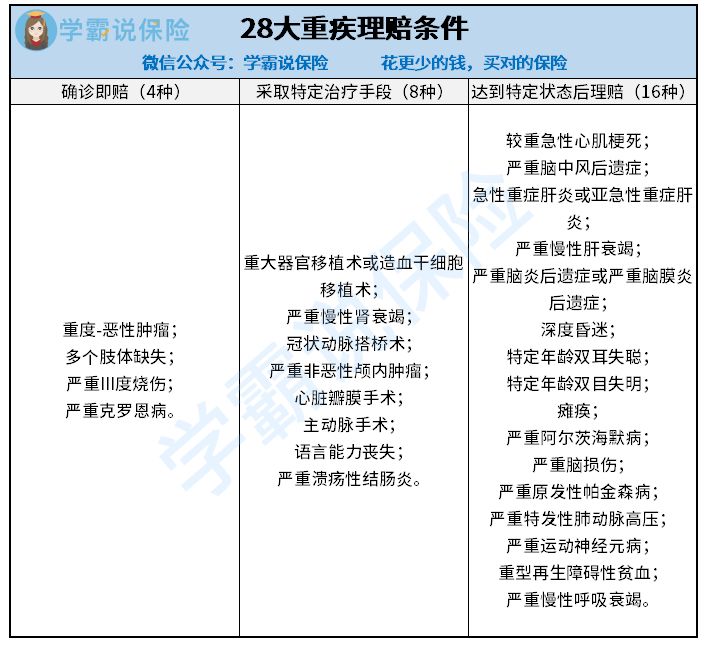

什么是大病,不同公司有不同标准,但一定会包含下图中保监会大大规定的28种重大疾病。

大家看看这些疾病,是不是感觉离自己很近?有谁是所有亲戚朋友都没得过这些病的呢?

患重疾后的治疗很多都需要长达多年,期间所耗的医药费以及护理费等等的费用也是一大笔钱,还会因为生病没办法工作而没有收入,到时候的房贷车贷,养老赡养小孩都是一个大问题了。

而重疾险就能一次性把钱赔到被保人手里,保障生病期间生活正常地运转,而且越早买会越便宜哦,保障时长也会更久哦。

如果还想了解更多重疾险保障内容的话,可以看一下学姐之前写的这一篇文章哦:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

在购买重疾险之前要清楚,重疾险也分为消费型重疾险与返还型重疾险,这两者还是有很大区别的。

消费型重疾险:就是在保障期间内,如果出险,保险公司就会赔付保险金,如果没出险,在保障到期后双方就“两清”。

返还型重疾险:是如果在保障期间内没有出险,到期后返还已交保费。

这样来看,也就是常说的“有病治病,没病返钱”,返还型保险简直就是鱼和熊掌兼得的“模范险”。

区别就是这样,看起来返还型更优秀!但天底下没有免费的午餐。

在返还型保险有病赔钱、没病返本的背后,除了保障责任比消费型保险差,还有它远远超过消费型保险的保费价格。

可能很多小伙伴没这个概念,觉得多付的钱反正早晚能返还进自己腰包的,多给一点也能接受,实际上并不是的。

再者,我们买重疾险买的是一份保障,关键要看产品的保障内容,而不是最终能拿回多少钱。

所以大家一定要谨慎购买返还型重疾险,如果还不清楚的话,学姐在这里再详细给大家讲讲:

谨慎购买返还型重疾险,因为很坑!baoxian.2239.com

学姐在众多消费型重疾险里挑选了三款在市面上比较热门的,给小伙伴们看一下:

这三款消费型重疾险各有各的优点,实力不相上下。

学姐来给大家简单分析对比一下这三款产品的保障内容:

1、康惠保旗舰版2.0

(1)前症保障

康惠保旗舰版2.0加入了前症保障,可以鼓励更多患疾的人积极治疗,将疾病扼杀在摇篮里,阻止疾病恶化发展成重疾,对于消费者来说是非常实用的保障!这里有更详细的文章哦:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

(2)重疾额外赔很优秀

40-60岁仍处于家庭高压期,父母行动不便加上这是重大疾病的高发期,孩子需要读书教育等,这些地方都是需要用到很大一笔资金的,这时候得个什么病,对家庭经济支柱来说就像天塌了一样。而康惠保旗舰版2.0刚好在60岁前得重疾可赔付160%保额,必要的时候简直就是“雪中送炭”啊。

(3)癌症二次赔付

康惠保旗舰版2.0针对首次重疾确诊为癌症,仅需间隔3年就能获得二次赔,首次重疾非癌间隔180天就能赔,这项责任的间隔期算是市面上的最优水平了。

2、超级玛丽4号和完美人生守护2021

因为这两款产品的保障内容接近80%是一致的,所以学姐放在一起来讲:

(1)三大保障皆可额外赔

这两款产品无论是重疾、中症还是轻症,都有额外赔付约定。

重疾保障方面,都约定了110种,赔付次数只有1次,是单次赔付重疾险。赔付基础比例是赔付100%保额,但如果被保人是在60岁前患合同约定的重疾,那么可以额外赔80%,加起来一共赔付180%保额。

中症保障方面,都约定了25种,不分组赔2次。基础的赔付比例是60%,如果被保人在60岁前患上合同约定的中症,那么可以额外赔付15%,加起来一共赔75%保额,比例还是蛮高的。

轻症保障方面,都约定了55种,不分组赔付4次。赔付基础比例是30%,符合新规的要求,不过也都约定了60岁前额外赔10%,加起来一共赔40%保额,已经突破了规定的界限。

(2)可选责任实用

恶性肿瘤和特定心脑血管疾病都是十分高发的重疾,而超级玛丽4号和完美人生守护2021针对这两项疾病分别设置了可选保障,不强制捆绑,这样消费者可以根据自己的预算来选择,可以说是很人性化了。

(3)不一样的地方就在于特色责任

超级玛丽4号:癌症持续保险金

如果在首次确诊患癌之后间隔一年仍然处于治疗的阶段的话就会获得额外赔15%的保额,而且最高可以赔两年。

完美人生守护2021: 10种少儿特疾、2种高龄特疾

无论是在18周岁前不幸患了少儿特疾还是60周岁后患了高龄特疾都可以获得额外赔80%的保额。

在这三款产品中,学姐还是比较推荐康惠保旗舰版2.0的,毕竟它拥有着其他重疾险都没有的前症保障,非常的人性化,不过大家还是要根据自己的需求去购买适合自己的消费型重疾险才是最重要的。

最后学姐也整理了一份市面上比较热门的重疾险,需要的小伙伴一定要看看哦:

全国热门的136款重疾险对比表baoxian.2239.com

其实大部分的重疾险都没有多大的坑,大部分的坑是在挑选重疾险时,没有看清楚保险合同的保障内容和免责范围而导致的。

所以希望小伙伴们在投保的时候一定要多注意看清楚保险合同上的各种条约,选择好的产品这样才能避开保险的大坑。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!