随着重疾新规的实行,信泰人寿带着升级后的超级玛丽4号来了!超级玛丽系列重疾险一向在市场上是相当受消费者喜爱的,之前超级玛丽3号Max版本卖的可谓火热。

那升级过后的超级玛丽4号保障内容有哪些呢?究竟超级玛丽4号值不值得我们买,学姐今天就来给大家仔细分析一下!

本文重点:

超级玛丽4号重疾险保障内容

超级玛丽4号重疾险有什么不足

超级玛丽4号重疾险保障内容多多,为了方便大家能更直观明了知道有哪些保障,学姐做了一张产品保障图:

从上图可以看到,超级玛丽4号重疾险得投保年龄有比较严格的限制,只接受出生满28至55周岁的人投保,对高龄人群不太友好。要知道市面上接受60岁投保的重疾险也不在少数。

保障期限可以选择保至70周岁或者保终身,给不同预算的人提供不同的选择。但学姐建议有预算的朋友还是选择保障终身的重疾险,因为一旦发生了理赔,就很难再次投保重疾险了。买终身重疾险,是给自己更持久的保障。

1、疾病保障

超级玛丽4号在疾病保障上真的必须得夸!

超级玛丽4号保障55种轻症,不分组可以赔4次,每次赔30%基本保额;保障25种中症,不分组可以赔4次,每次赔60%基本保额;保障110种重疾,赔付100%基本保额,一次为限。和那些要么缺少轻症保障要么缺少中症的产品相比,超级玛丽4号保障更全面。

而且超级玛丽4号的轻症、中症和重疾保障都分别设置了额外保障,60岁前轻症可额外赔付10%基本保额,中症就额外赔15%基本保额,重疾更是可以额外赔80%基本保额,都是一次为限。

市面上有疾病额外赔付的大多都只有重疾额外赔,像超级玛丽4号这样轻症、中症和重疾都有额外保障的很罕见。

算下,假如自己买了40万保额的超级玛丽4号,40岁患轻症,获赔16万,50岁患中症可赔30万,56岁患重疾就获赔72万,加起来就获赔118万了。这额外赔的设置真的是被保人的大福利,为处在事业上升期、家庭责任最重的人群提供更充足的保障!

2、特殊责任

除了基本的疾病保障,超级玛丽4号还有个特殊责任——恶性肿瘤持续保险金。被保人首次确诊恶性肿瘤,间隔1年仍持续治疗的话,保险公司就会额外给付15%基本保额,给付两次为限。

这样的特殊责任是给恶性肿瘤患者持续治疗的信心,减轻长期治病的费用负担。

3、可选责任设置合理

超级玛丽4号有恶性肿瘤重度额外赔、特定心脑血管额外赔和身故或全残保障三个可选保障,都是比较实用的保障。

恶性肿瘤重度额外赔,首次非恶性肿瘤,间隔180天患恶性肿瘤,给付150%基本保额;首次恶性肿瘤,间隔3年,再患恶性肿瘤,赔150%基本保额。恶性肿瘤的新发、复发、转移、扩散、持续任一情况都可获赔。

特定心脑血管额外赔,首次非心脑血管特疾,间隔180天患心脑血管特疾,给付150%基本保额;首次心脑血管特疾,间隔1年,再患心脑血管特疾,赔150%基本保额。特定心脑血管疾病包括以下三种:

身故或全残保险金,18岁前因意外伤害以外的原因导致身故或全残,返还已交保费,18岁后就赔100%基本保额,但注意与重大疾病保险金不可兼得。

身故或全残保险金还是很有必要的,至于为什么,大家可以看看这篇文章:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

买保险不带身故也可以?太天真了吧?baoxian.2239.com

根据数据,女性恶性肿瘤的理赔率高达80.3%,远超男性,所以女性买保险时需要更多看重恶性肿瘤的保障。

而心脑血管疾病被称为“男性疾病”,80%的心血管病发生在男性身上,所以男性同 胞得关注心脑血管疾病的保障。

看到这,是不是对超级玛丽4号很心动?打住,按捺住你想买的心,看完下面这些不足再决定买不买!

二、超级玛丽4号重疾险有什么不足1、最高保额有限制

在重疾险市场上有句话,买重疾险就是买保额,保额低了保障力度就不够。超级玛丽4号在保额上分地区分年龄阶段设置了保额限制,具体保额限制如下:

这保额限制对于追求高保额的人群来说稍显不足。不过问题也不是很大,有更高保额需求的朋友可以选择买多一份重疾险进行保额叠加。

至于有哪些比较好的重疾险推荐,学姐把经多方测评后推荐下面这几款:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

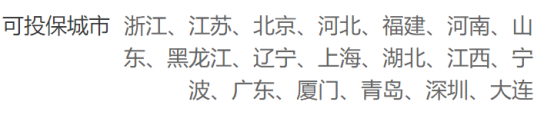

2、投保城市限制

现在保险产品都很少投保城市限制了,但超级玛丽4号偏要搞投保城市限制这一套,真的有点不合群。

至于有哪些城市才能投保,看下图:

总结:超级玛丽4号在疾病保障上做的是很到位的,还有比较丰富的可选责任,但在投保上有不少限制,大家可以根据自己需求决定是否入手。