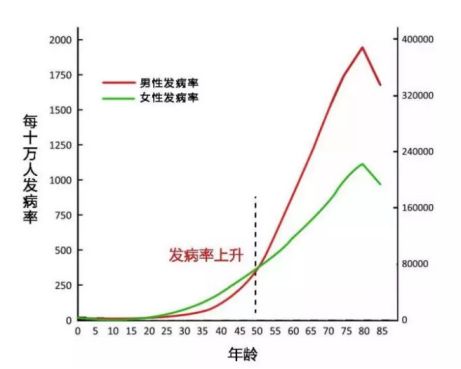

看看下面这张图,年龄越大患重疾概率越大:

举个例子,保到70岁是保障短期的,那么如果在70岁前没有出险,这份重疾险也就失效了。但是如果是保障终身的,70岁之后才出险也能赔。

这答案已经不能再明显了吧?

其实有这样的问题也是可以理解的,毕竟保险本来就是比较复杂的,很多小伙伴很容易被搞懵。

如果你一时间不知道重疾险应该买定期好还是终身好,不妨看看我下文的分析!

另外,我还整理了重疾险容易出现猫腻的地方,感兴趣的小伙伴可以戳这儿了解:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

1、消费型重疾险选择终身比短期好吗?

2、怎么根据自己的预算选这合适的重疾险和保障期限?

接下来,我先问大家一个问题:

如果什么时候都可以买重疾险、并且投保门槛不变,那么你会选择保障定期还是保障终身的呢?

相信大多数小伙伴都会选择保障终身的吧?毕竟保障终身的保费更贵,并且大家需要的时候再买也不迟。

不过,现实当中选择重疾险可没有这么简单。

保障短期的重疾险乍一看很便宜,但是意味着你作出以下的牺牲:

1、到了六七十岁难以续保。

大家知道重疾险的最高投保年龄是多少吗?一般是55周岁以下,少数产品是60和65周岁。

单纯一个年龄,就足以把很多人卡在门外。

2、身体健康是影响投保的定时炸弹。

有的人觉得,我现在身体很健康,但是十年后、二十年后呢?谁都不能保证。如果身体出现了结节、肿瘤等疾病,投保就相对困难了。

不过,我猜看本文的不少小伙伴已经有了上述的一些疾病了吧?这类小伙伴还是有机会投保的,但麻烦一些。

这份带病投保攻略,需要的小伙伴可以自取:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

但是,总的来说,没病肯定是比有病更容易投保的。

3、重疾险的保费会随着年龄增长或健康状况改变而升高。

等到一定的年龄,发现重疾险的价格越来越贵,甚至有可能出现所交保费比保额更高的情况,这种时候,买重疾险的性价比也非常低了。

所以,聪明的你看明白了吗?如果预算有限的话,还是一步到位选择保障终身更为稳妥。

讲到这儿,可能有小伙伴会说,我现在的预算很有限,只能买得起定期重疾险,这种情况下怎么办呢?

如果出现了这样的情况,我也是建议及早上车的,毕竟疾病不等人。就只能先保保障定期的,等到后期经济状况改善再加保了。

二、怎么根据自己的预算选这合适的重疾险和保障期限?虽说保障终身的重疾险一般是比保障定期的重疾险更贵,但是大家也可以通过以下这几个小技巧,节约自己的预算的!

1、货比三家选择性价比高的重疾险。

作为对比过136款重疾险的人,真诚地告诉大家,不同的重疾险真的差别很大。所以,如果大家想要买到性价比高的重疾险,一定要货比三家。

这是我整理出来的对比表,在这里分享给大家:

全国热门的136款重疾险对比表baoxian.2239.com

如果实在懒得对比了,也要建议大家先了解下什么样的重疾险好再投保:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

2、缴费期限越长越好。

缴费期限越长,也就意味着将杠杆拉高,短期内的缴费压力也就相对较小。而且,缴费期长还有一个好处,就是更加容易触发保费豁免的保障,可以省下一大笔保费。

那么什么是保费豁免呢?不知道的小伙伴可以了解下:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

总结:预算充足的情况下,建议一步到位买保障终身的重疾险;预算有限的情况下,可以先买保障定期的,后期再加保!