最近同方全球人寿上市的凡尔赛1号重疾险那可是名声大噪,号称对癌症额外赔付2次,实现二癌升三癌,比其他产品都多一次,确实是有够“凡尔赛”。也许大部分朋友会觉得有没有这个必要的啊,谁能撑得到患三次癌?有这种想法就太天真了,不信戳这里看看,我们用数据说话:

癌症多次赔有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

癌症多次赔有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

凡尔赛1号重疾险癌症保障

凡尔赛1号重疾险优势分析

这里说的癌症指的是重度恶性肿瘤,恶性肿瘤一共能赔3次只是凡尔赛1号其中一个比较亮眼的保障,除此之外还保障有轻、中症和重疾,并且自带身故责任和被保人豁免保障,其他优秀重疾险有的凡尔赛1号自然也不会落下!

不知道一款优秀重疾险该如何评判的朋友可以看这里:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

可以看到凡尔赛1号设置有恶性肿瘤扩展保险金,在首次确诊重疾为恶性肿瘤,间隔3年后再次确诊就可以获得100%的基本保额,可额外赔两次,所以说加起来最高是可对恶性肿瘤实现三次赔的。

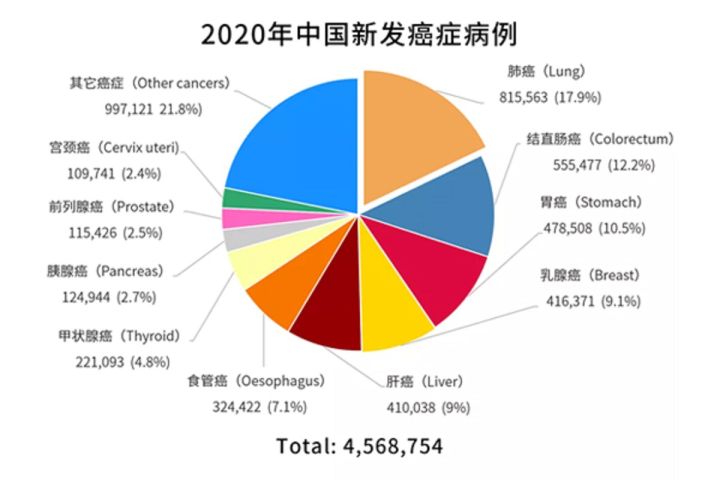

根据世界卫生组织国际癌症研究机构(IARC)最新的预估数据显示,到2020年,全球癌症新发病例已升至1,929万,中国则以457万新发病例分居世界第一。

目前我国恶性肿瘤的5年相对生存率约为40.5%,与10年前相比,总体提高约10个百分点。这意味着癌症不再是绝症,治愈率还是比较高的。但患过癌症的人,比普通人有更高的患癌概率,有些人甚至在用一生与癌症做斗争...

这说明抗癌实际上是一场持久战,但是恶性肿瘤的治疗费用高昂,在尚有生存希望的时候却因为没有钱医治只能痛苦的面对死亡是一件多么无力的事情,所以凡尔赛1号将二癌升级三癌,对恶性肿瘤进行三次赔绝对不是搞噱头而已,相反是真真正正在为大众考虑,真的是拿出十分的诚意了。

当然凡尔赛1号优势可不止步于此,除了恶性肿瘤三次赔,这几点也是其他重疾险望尘莫及的:

1. 重疾赔付力度大

目前市面上对60周岁前设置有重疾额外赔的重疾险已经算得上优秀,而凡尔赛1号不仅在60周岁前患首次重疾能赔180%的基本保额,在60-65周岁患首次重疾也有130%的基本保额赔付,相当于买50万保额可以获赔90万或65万!一般重疾险在60周岁之后可就只赔100%基本保额了。

真的有被凡尔赛1号重疾险“凡”到,这样的赔付力度不论跟哪款产品相比都是一等一的好,大家不妨看看这份对比表就知道了:

凡尔赛1号和全国热门的136款重疾险对比表baoxian.2239.com

2. 轻中症保障给力

大部分重疾险产品都是在重疾保障和其他附加责任上面下功夫,对轻中症忽视太久,最多只是提高下赔付比例而已。但凡尔赛1号面面俱到,不仅对首次确诊轻中症设置了15%基本保额的额外赔付,还对轻中症共享赔付次数,实行累计赔偿的方式:

凡尔赛1号这样设计,轻症和中症都最多可以做到赔5次!大家可以自由组合,很好的避免次数不够用或者用不完的情况发生,能符合风险的不确定性,显然比一般把中症和轻症分开赔付的产品更加灵活了!

凡尔赛1号的其他保障内容学姐就不在这里做赘述了,大家可以点击这篇文章了解更多详情:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

学姐可以直截了当的说凡尔赛1号的性价比非常高,不仅保障全面、灵活,赔付比例在市场里也是高水准,完全能够帮助我们抵御疾病风险,实用性很强。

凡尔赛1号在保障的选择上也是比较的多样化,适合绝大部分人购买,连学姐这样的保险老司机都忍不住对它心动。

当然每个人的需求情况不同,觉得凡尔赛1号还是不适合自己的朋友也可以看看学姐之前整理的几款热门优秀重疾险盘点:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!