意外险是四大险种里最便宜的一种险种了,小到摔伤扭伤、大到车祸身故,通通可以保障。但就因为如此很多人可能会忽视这个条款,没有去仔细看内容,有可能一字之差,也会让你无法理赔哦。鉴于有很多人看不懂或者不知道如何注意人身意外保险的条款,今天学姐就来解释解释。

在此之前大家先干了这篇干货,让你对保险更清晰一点:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

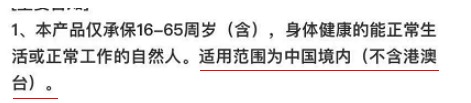

1. 限制地区

需要看你购买的人身保险有没有限制地区,比如限制国内,如果你在国外旅游过程中发生意外,这时候你买的人身意外伤害保险就会不赔哦。还有一点注意就是除了国外,港澳台地区有没有另外说明。

2、意外的定义

根据条款定义,意外伤害事故:指外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。那么比如中暑之类的,中暑这种一定程度上是需要时间累积的,由轻度中暑到重度中暑是逐渐加重的,这种可以避免的就有可能不赔哦。

3、猝死责任

猝死属于疾病,由于自身身体机能变化造成,所以一般的意外险是不保猝死的,但是生活中猝死往往是非常突然的,大部分人都认为是意外导致的,我们需要尤其注意这一点。但是有的意外险也有包含猝死,但也会有限制,比如时间限制:大部分含猝死的意外险要求死亡时间是身体急性病症发生后的六小时内。

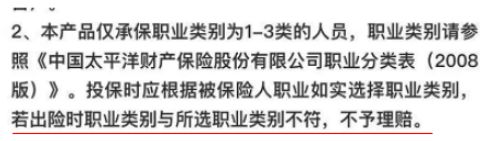

4、职业免责

这个大家都很清楚有些高危职业是没办法购买意外险的,但如果你是中途更换职业,没有同步保单上,也是不会赔的。比如你原来是办公室职员,后面更换职业变成长途货车司机,如果送货途中发生意外,保险公司是可以不赔的。

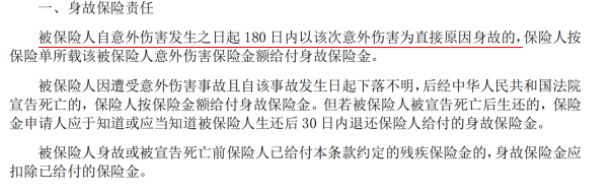

5、身故责任

意外也是有时间限制的,必须是在事故发生之日起180天内,这是为了证明死亡和意外是有直接联系的。发生意外后180天内死亡可以赔,超过180天就会不赔。

但也有例外情况,比如常见的空难、海难导致的失踪事件,这种事故失踪事件,按《民法通则》规定,需要满2年才能申请宣告死亡。假设张先生出去旅游不幸发生空难,超过2年仍未被寻找到,那么宣告死亡的手续齐全证据充分的情况下,也可以获得理赔的。

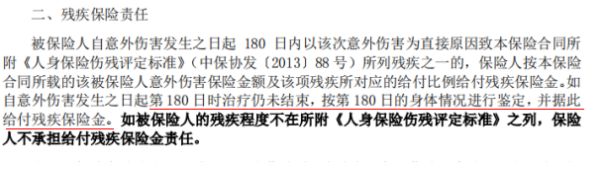

6、意外伤残

意思是发生意外日起如果180天后治疗仍未结束,身体发生恶化的,按照第180天的伤残等级,按比例赔付保险金;比如发生意外伤害导致脚趾受伤感染,当场需要截掉,90天后发现整个脚感染了,需要截掉,这是能赔的,但是一年后发现整条腿不行了,需要截掉,这就不归意外险管了。但是这里要注意的就是,是否赔伤残,有的保险责任只赔全残,如果不符合全残定义也是不会赔付保额的。

好了,说了那么多还是不知道如何选择的,学姐直接整理在这里了,感兴趣的感觉戳这里吧:

2021年,最值得买的意外险都在这里了baoxian.2239.com

7、责任免除

这里大家要注意看,比如战争、军事行动、暴动或武装叛乱期间发生意外伤害保险公司也是不赔的,这里会罗列多种情况,要注意看有没有苛刻的条款限制,比如高空掷物不赔,或者溺水保额减半等等,不要掉进保险坑里啦。

既然学姐都讲了那么多,自己可以去对比如何购买意外险,如何看条款啦: