“你问我为啥总是迟到?要不是公司楼顶没有停机坪,我至于迟到吗!”

“烦人!每次从客厅去厨房拿点吃的都要走一个小时!”

(凡尔赛1号重疾险表情包)

(凡尔赛1号重疾险表情包)

相信不少网上冲浪的朋友们都被这些凡尔赛体戳到了吧!学姐也被戳了一脸,进而一查,突然被一则消息吸引了目光——同方全球凡尔赛1号重疾险火热上市!

竟然敢用“凡尔赛”命名!那这款凡尔赛1号重疾险肯定不容小觑吧!不少小伙伴得知了消息后也纷纷跑来问学姐,这重疾险值得买吗?不会是骗人的吧?那我们就来瞧一瞧!

话说回来,居然还有小伙伴问同方全球人寿靠不靠谱?不晓得的看这篇!

同方全球人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

同方全球人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

话不多说,我们先上同方全球凡尔赛1号重疾险的产品形态图:

(同方全球凡尔赛1号重疾险的产品形态图)

(同方全球凡尔赛1号重疾险的产品形态图)

同方全球凡尔赛1号重疾险是一款单次赔付的重疾险产品,含有保至70岁和保至终身两个方案,这款重疾险具体有多“凡”?我们深入扒一扒:

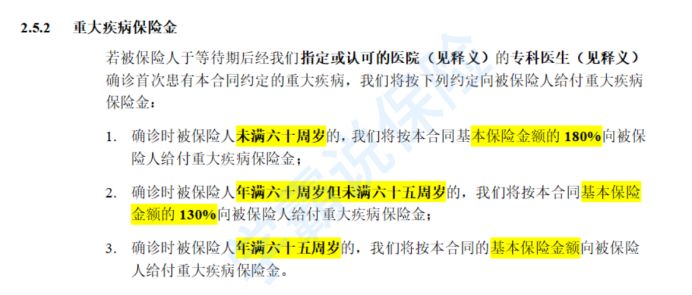

1、同方全球凡尔赛1号重疾险重疾额外赔超高凡尔赛1号重疾险在重疾赔付方面,针对不同的年龄层提供不同的赔付比例:

①若被保人确诊时未满60周岁,那么将额外赔付80%基本保额,共180%保额;

②若被保人在60周岁-65周岁之间确诊,将获得30%额外赔付,即130%基本保额;

③若被保人在65周岁后确诊,那将赔付100%基本保额!

(凡尔赛1号重疾险条款)

(凡尔赛1号重疾险条款)

为什么要这样设置呢?

我们先来看一组数据,据《2019年全国癌症报告》显示,从年龄分布看,恶性肿瘤的发病随年龄的增加而上升,40岁以下青年人群中恶性肿瘤发病率处于较低水平,从40岁以后开始快速升高,发病人数分布主要集中在60岁以上,到80岁年龄组达到高峰。换句话说,60岁左右人群恶性肿瘤的发病率还是很高的!

而根据中国精算师协会统计,大多数重大疾病的平均治疗费用大都在一年10万左右,有的甚至高达30万!还没有算上患者因罹患重疾可能要暂停工作所造成的经济损失以及肩负的经济压力!这个费用可不是一个普通家庭能承受的。

(截图来自《国民防范重大疾病健康教育读本》)

(截图来自《国民防范重大疾病健康教育读本》)

如此看来,凡尔赛1号重疾险还真是很为我们考虑了!要知道,市面上很多重疾险将55岁作为投保年龄的上限,就是用于规避这个60周岁左右高龄人群的极高患病风险!而凡尔赛1号重疾险能够在60-65周岁设置额外赔付保障,不得不说,这点操作真的很“凡”!怪不得都说凡尔赛1号重疾险值得买!

而一款值得买的重疾险应该长啥样?看这篇你就知道:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

癌症作为高发的重大疾病,其复发率也是很高的!癌症细胞的转移性决定了癌症发生后会有癌细胞的脱落,并通过局部扩散、血管、淋巴管等途径向四周及远处增殖或转移。数据显示:手术5年后复发或转移率高达90%以上!

也就是说,若是确诊了恶性肿瘤且符合理赔标准,能够获得一笔钱用于治疗是相当不错的!但要是还有一笔钱,用于预防发生概率很高的复发转移情况,那是再好不过的了!所以,熟悉重疾险的小伙伴也会听说过——癌症二次赔。

不少优秀的重疾险产品可附加癌症二次赔,就是希望能为消费者提供更全面的保障!如信泰人寿完美人生守护2021重疾险,可附加恶性肿瘤二次赔!

想具体了解这款产品的可以戳这篇:

网上都说「信泰完美人生守护」好,这是真的吗?一文章告诉你真相!baoxian.2239.com

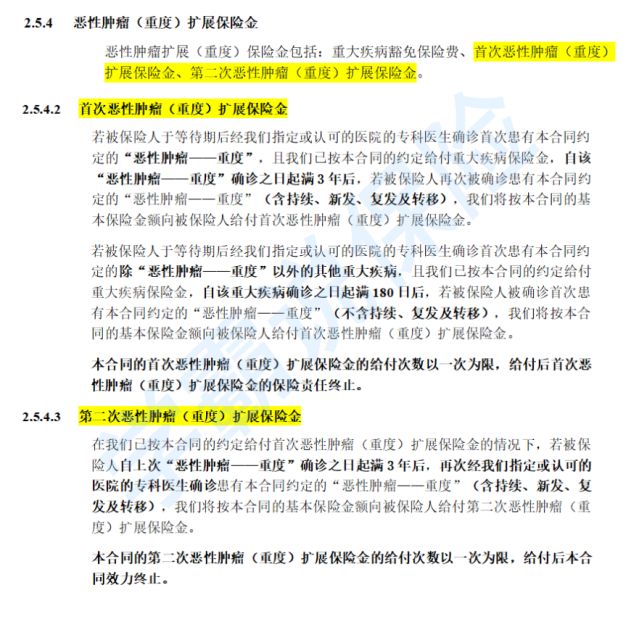

而同方全球凡尔赛1号重疾险可选癌症三次赔!这点操作更“凡”!很多小伙伴都不相信!这不会是骗人的吧!

不着急,我们扒来条款看一看:

(凡尔赛1号重疾险条款)

(凡尔赛1号重疾险条款)

可以看到,凡尔赛1号重疾险在其条款里明确规定了,恶性肿瘤扩展(重度)保险金包括首次恶性肿瘤(重度)扩展保险金和第二次恶性肿瘤(重度)扩展保险金,并且可以豁免重大疾病保险费。

(凡尔赛1号重疾险表情包)

(凡尔赛1号重疾险表情包)

这是什么意思呢?举个例子,30岁老王买了一份凡尔赛1号重疾险,配置50岁保额,附加恶性肿瘤扩展(重度)保险金,那么:

若老王在60岁那年首次确诊为恶性肿瘤(重度)且符合理赔标准,那么他将获得50×180%=90万保额!并且豁免重大疾病保费。获得这笔理赔金后,老王积极治疗,并定期复查。

若三年后,也就是63岁,老王不幸再次确诊,发现该恶性肿瘤发生转移,则可获得首次恶性肿瘤(重度)扩展保险金50万!

再三年后,也就是老王66岁再次发现该恶性肿瘤复发,且符合理赔标准,则可获得再次恶性肿瘤(重度)扩展保险金50万!

可以说,凡尔赛1号重疾险在恶性肿瘤赔付这方面,保障做得特别足,确确实实地为消费者提供可靠的保障!

当然,关于凡尔赛1号重疾险的保障还有很多!

篇幅有限,想继续了解凡尔赛1号重疾险的小伙伴可以看这篇:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

总得来说,这款同方凡尔赛1号重疾险的确很“凡”,着实对得起这个惹人注意的名号!其重疾保障比例高、将癌症二次赔升级为癌症三次赔等保障也很亮眼!总得来说还是相当不错的,看重保障全面、保障额度高的小伙伴可以考虑这款!