不知道大家听说了没有,同方全球人寿出了一款新的重疾险,名字叫凡尔赛1号。经常上网的朋友应该都清楚,前段时间凡尔赛文学超级火,意思就是用“最低调的话,炫最高的富”。凡尔赛1号以重疾超额多次赔为主打招牌亮点,对于未满60周岁者,提供了80%额外赔付的服务。

那么这款产品是否配的起“凡尔赛”这个称号呢,是否真正能为我们提供豪华的保障,下面就跟着学姐来扒一下吧。

在开始之前,大家可以对比下凡尔赛1号和其他重疾险的区别在哪里:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

凡尔赛1号重疾险怎么样?

同方全球人寿靠谱吗?

一、凡尔赛1号重疾险怎么样?

老规矩,先奉上凡尔赛1号重疾险产品保障图:

可能有些朋友不太了解重疾险的保障内容,别着急,看完学姐整理的这篇干货文章你就了解了:

从上面的保障图看来,凡尔赛1号重疾险的保障内容不免让人眼花缭乱,学姐这就为大家简单概括一下:

凡尔赛1号重疾险分为保障至70岁和终身两个版本,投保年龄为出生起30天至55周岁,缴费期可以分为5/10/15/20/30年进行缴费,保障内容包含重疾、中症以及轻症保障,并且还可附加癌症3次赔的服务。

凡尔赛1号到底“凡”在哪里呢?别急,学姐接下来就为大家进行揭秘。

1、重疾额外赔付高

凡尔赛1号在重疾额外赔上着实给力,在60周岁前,如果不幸患上合同上约定的重疾,额外赔付80%的基本保额。我们来举个例子,老王买了50万保额的凡尔赛1号,在60周岁前出险,一共可以获得保险公司赔付的90万理赔金,赔付力度可谓是杠杆的!

同样的,在60至64周岁这个年龄段,额外赔付30%基本保障。我们需要知道的是,60至65周岁这个年龄段的人大多身体机能下降,很容易导致癌症以及各种重疾的发生。市面上大多数的重疾险针对60岁以上起是不提供额外赔的,而凡尔赛1号却增加了额外赔的保障,可以说是非常贴心了。

2、可选癌症多次赔

癌症之所以可怕,除了治疗过程中高昂的费用外,高复发率也让人避之不及。市面上确实有不少产品出现了二次赔的服务,癌症二次赔到底要不要附加呢?不清楚的朋友可以看下这篇文章:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

相比其他产品,凡尔赛1号可选癌症三次赔,比别人家的产品好多出了1次赔付,也就是说用相同的价格,比别人多出了一层的保障,可谓是相当良心了。

3、轻症、中症共享赔付次数

市面上大多数重疾险对轻中症都是明确规定赔付次数的,比如中症赔付2次,轻症赔付2至3次,要是万一患上两次中症,保险公司赔玩中症保障也就失效了。

相比之下,凡尔赛1号对于轻中症保障就显得灵活多了,轻中症赔付次数是累计的,总共有5次。

我们来举个例子:

老王如果不幸患上两次中症,如果按照传统的保险责任赔付是终止的。但如果是这款凡尔赛1号,是还可以继续保障中症的,因为它的赔付次数还没有用完。由此看来,不管是患了5次轻症5次中症或者3次中症2次轻症,它都是可以赔付的。

学姐在这里都不得不点赞,凡尔赛1号这样的设置真的是相当灵活,不但提高了保障的力度,也增加了我们能获得理赔的概率。

二、同方全球人寿靠谱吗?

1、公司背景介绍

同方全球人寿保险公司由荷兰全球人寿保险集团与同方股份有限公司各出资50%组建而成,公司于2003年成立,注册资本为24亿元。

迄今为止,在我国上海、北京、广东等地设立了40多个机构,包括了13家省级分公司,服务网点也是很多,在中国开展保险业务已经有近20年的历史。

学姐之前也分析了应该如何判断一间保险公司的能力,感兴趣的朋友不妨看看这篇文章:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

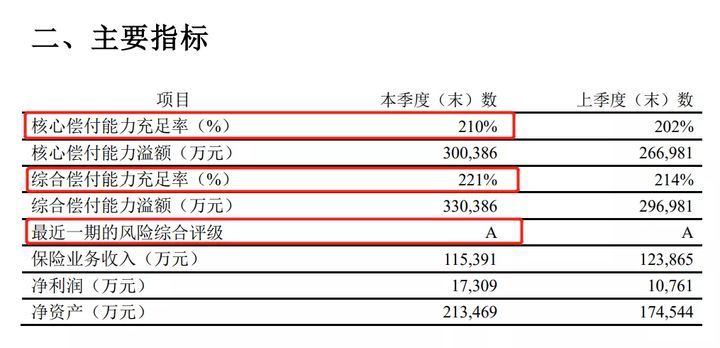

2、偿付能力

对于消费者来说,偿付能力代表了一家保险公司是否有能力对我们进行理赔。

根据银保监会的规定,偿付能力三个维度评级必须满足以下3种指标:合偿付能力充足率≥100%、核心偿付能力充足率≥50%、风险综合评级达到B或者以上。

从以上数据看来,同方全球人寿核心偿付能力充足率为210%,综合偿付能力充足率为221%,风险评级为A级,完全符合了一家优秀公司的标准。由此可见,公司基本标准都在及格线以上,意味着这家公司经营稳定,风险很小,是值得信赖的一家公司。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!