最近同方全球保险公司推出了一款名叫“凡尔赛1号”的新品,在保险界也算是掀起了轩然大波。因为人家真的是人如其名,实在是太凡尔赛了!不仅具有保障全面还有各种贴心设置,满足多种人群需求......

至于到底能不能满足你的期待?紧跟学姐的脚步,一起去扒一扒!

想知道凡尔赛1号跟135款重疾险的对比情况?这份表格告诉你:

凡尔赛1号与全国热门135款重疾险对比!水平如何?baoxian.2239.com

凡尔赛1号与全国热门135款重疾险对比!水平如何?baoxian.2239.com

本文重点:

凡尔赛1号有哪些优势和缺陷吗?

30岁了该怎么配置重疾险?凡尔赛1号合适吗?

一、凡尔赛1号有哪些优势和缺陷吗?首先,我们先来了解一下这款凡尔赛1号都有哪些值得“哇”和“嘘”的地方!边看学姐整理的保障精华图,边听学姐给你们唠:

凡尔赛1号那些让你“哇”一声的保障有:

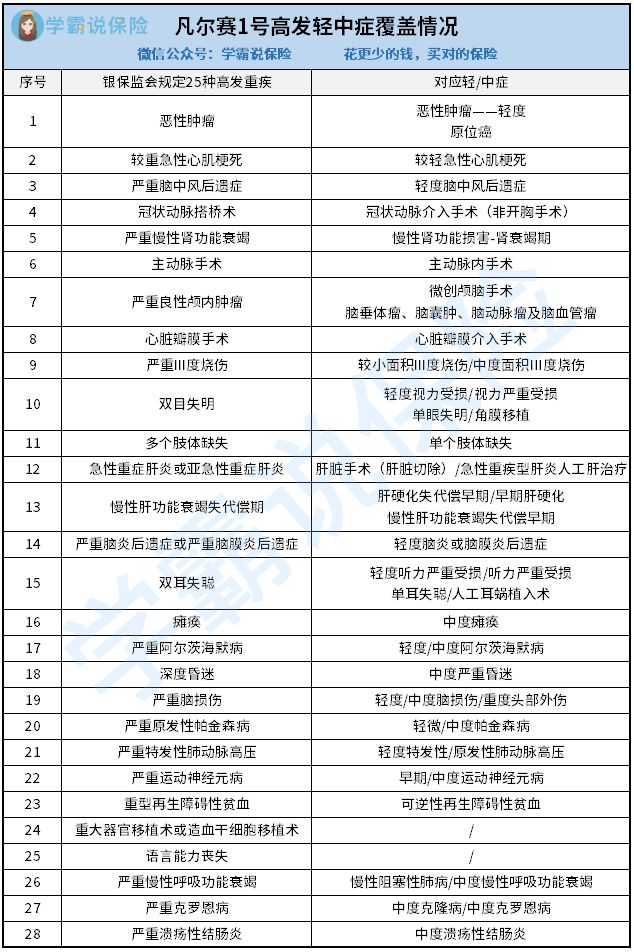

1、高发轻、中症无缺失

由于重疾新规的落地实施,银保监会对于重疾必须包含疾病从原来的25种增加至28种。而目前市面上很多重疾险产品在高发轻、中症的覆盖上是不全的,相比之下,凡尔赛1号就把这点做到了极致。

从上图可见,原本25种疾病,增加了“严重慢性呼吸功能衰竭”、“严重克罗恩病”、以及“严重溃疡性结肠炎”。28种高发重疾对应的轻、中症,凡尔赛1号都有包含,这样轻、中症的保障不仅更全面了,获赔的几率也更高。

2、重疾额外赔保障力度佳

一般来说,市场上具有重疾保障额外赔的重疾险产品,年龄范围都会设置在55/60周岁前,但同方全球的这款凡尔赛1号却把重疾保障的额外赔提高至65周岁。

只要满足60周岁前确诊合同规定重疾,可额外获得80%基本保额的赔付;而在60-65周岁前确诊,也可获得额外30%基本保额的赔付。

由于老龄化,退休年龄逐步延后的问题,并且60-64岁是癌症发病高发期。这么看来,60岁到65周岁的保障就变得极其重要。

3、恶性肿瘤额外赔增加赔付次数

由下图可见,十大高发重疾中,癌症的发病率远超一半,高达67.5%。

也因此,很多重疾险会增加“癌症额外赔”的可选保障。但大多数都是额外赔付一次,凡尔赛1号将赔付次数提升至2次。

根据癌细胞无限繁殖和容易转移、扩散的特质,复发的几率十分大。并且现代医疗技术越来越发达,癌症治愈率呈上升趋势, 在未来很可能会发展成为慢性病,因此“恶性肿瘤三次赔”是一项十分有力的保障!

还搞不清数癌症多次赔应不应该附加的朋友,来看看这篇:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

凡尔赛1号这个地方千万要注意!

叮叮叮!注意注意!

虽然凡尔赛1号有诸多优势,但想要买到它也不是那么简单的!其不仅需被保险人的年龄有要求,对投保人也有要求。想要投保凡尔赛1号,需要满足“投保人年龄为18-60周岁,被保人年龄是30天-55周岁,并且投保人年龄+交费期限不得≤70周岁”的条件才可以。

因此,有入手想法的朋友们一点要了解清楚这一点!

想入手凡尔赛却担心同方全球不够靠谱?这篇文章告诉你真相:

同方全球人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

那么,如果在30岁时购买重疾险,应该要注意哪些地方?

首先我们要考虑到30岁的人群,大多处于一个经济独立的状态,且很多人已经或准备步入婚姻,家庭责任变重。所以,如果在30岁时,要为自己购买重疾险,需要尽量挑选保障齐全、保障力度充足、缴费期限足够长的产品。

即使都是30岁的年纪,但每个人的具体情况都不一样。如果是预算充足的,可以选择凡尔赛1号保障至终身版本,不仅保障齐全,轻、中症还有额外保险金,中症的保障力度也更强。

而要是预算较少,又迫切需要的保障的,不妨选择凡尔赛1号保至70周岁版本,可以根据自己的实际情况考虑要不要增加轻症和中症保障;身故保障方面也可以选择赔付保费;缴费期限还能选择最长的30年,不仅对触发豁免责任更有利,还能减轻自己目前的经济负担。

综上所述,凡尔赛1号对于30岁群体来说还是比较适合的,其保障内容符合家庭重要经济支柱所需,还能进行个性化的选择,保费尽可能贴合自身承受能力。因此,学姐满赞同30岁人群入手这款保险的。

不同年龄段该如何配置保险?正确答案在此:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com