最近,各大保险公司都推出了2021年的开门红产品,场面那叫一个热闹啊!

作为保险公司中的老大哥,中国人寿当然不会错过这次机会。

这不,前阵子就推出了开门红产品即鑫耀相伴两全保险。

据说这款两全险产品的亮点很多,下面就和学姐一起来测评下吧。

考虑到有些小伙伴并不清楚两全险是什么,学姐准备了这篇文章:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

本文内容:

1.鑫耀相伴两全险值得买吗?

2.什么是两全险?两全险有什么缺点?

一、鑫耀相伴两全险值得买吗?先来看看鑫耀相伴长什么样子:

接着,一起来分析鑫耀相伴的优点和缺点:

1.鑫耀相伴的优点

(1)保障期限可选择

鑫耀相伴设置了三种保障期限,分别是15年、20年和30年。

有了三种保障期限,无疑就能够给投保人提供更多的选择空间。

如果投保人长时间都不会动用到这一大笔金钱,可以选择保障久一点的期限。

反之,则可以选择保障较短的期限。

(2)缴费方式很灵活

作为一款两全险,鑫耀相伴的保费并不便宜。

为了能够减轻投保人的经济压力,鑫耀相伴设置了多种缴费期限,其中包括趸交、3年交、5年交、10年交、年交和月交。

这么多种缴费期限,投保人可以自由选择,还是十分不错的。

2.鑫耀相伴的缺点

(1)保障责任单一

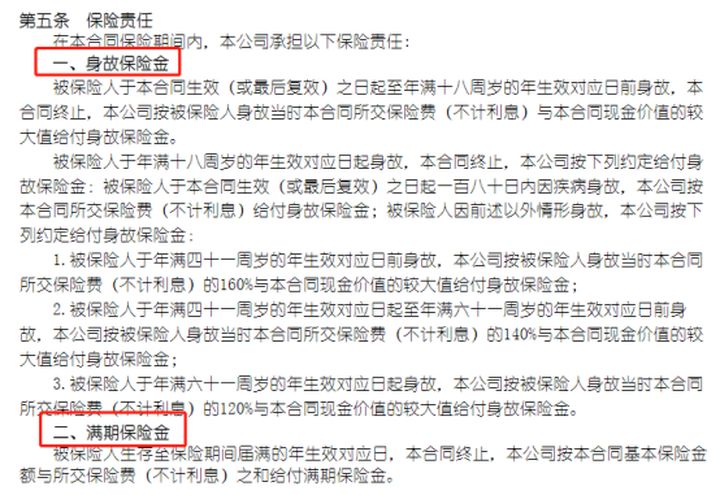

鑫耀相伴的保障责任主要分为身故保险金和满期保险金,具体内容如下:

对于重疾、意外和医疗等,鑫耀相伴都是没有进行保障的。

因此,学姐建议:在投保鑫耀相伴前,可以给自己配置好一个全面的保障。

如果你想知道市面上有哪些保障全面的保险产品,可以看看这篇文章:

十大值得买的热门重疾险大盘点!baoxian.2239.com

(2)保费高

如果是30岁男性投保20万保额的鑫耀相伴,保障30年,分10年缴费,一年就需要17060元的保费。

这么高的保费,将会给投保人带来一定的经济压力。

其实,如果想为自己转移身故带来风险,一份寿险就能解决这些问题。

不知道市面上有哪些值得买的寿险产品?安排:

二、什么是两全险?两全险有什么缺点?两全险,又称生死两全保险,它指的是既有身故保障又有满期返还的产品。

也就是说,如果被保人在保障期限内身故,保险公司将会向保单受益人支付一定的身故保险金;如果被保人在保障期限内生存,被保人可以按照合同在一定的期限领取满期保险金。

这样看起来,似乎两全险还不错。

其实,两全险存在着以下这些缺点:

1.保障不给力

两全险的保障责任只有生存和身故,对疾病和意外等都是视而不见的。

这将就造成怎样的局面:如果被保人不幸患上重疾,急需一大笔治疗费用,两全险并不能解决这高额的费用。

也就是说,如果想购买两全险,前提是已经做好了疾病保障和意外保障。

2.资金流动性弱

如果买了两全险,就需要按照合同约定每年定时缴费,否则合同很可能就中止了。

而一旦退保,又避免不了损失。

另外,两全险的理财功能十分弱,它的收益和银行差不多。

如果你实在想购买一款可以返还的保险,可以看看这篇文章:

七款值得买的返还型重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!