很多人买保险都喜欢挑大公司,总担心小公司容易倒闭,要是出险领不到赔偿款,岂不是“钱打水漂了”?

针对这些问题,大家大可放心:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

保险公司破产了,我买的保险怎么办?baoxian.2239.com

就拿中国人寿来说,作为保险行业的龙头企业,发展雄厚且稳定,实力是毋庸置疑,但我们投保重点是看产品,下面就来给大家介绍一下中国人寿这家优秀的保险公司以及它家的热卖产品!

本文重点:・中国人寿到底好不好?

・保险公司实力强劲就等于产品优秀吗?

中国人寿是国有特大型金融保险企业公司;总部设立在北京,世界500强企业、中国品牌500强,属中央金融企业。

1、保费收入

保费收入是是保险公司最主要的资金流入渠道,同时也是保险人履行保险责任最主要的资金来源。

最新数据显示,中国人寿的保费收入高达6129.44亿元,所占据市场份额最多,在众多保险公司中位列第一,简直不要太棒。

2、其他能力

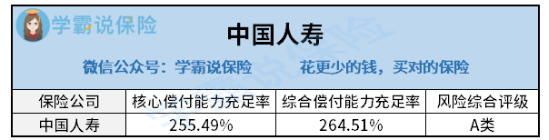

>>偿付能力:偿付能力越高,公司的倒闭的风险就越小。核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%才算偿付能力达标。

根据最新数据显示,中国人寿的核心偿付能力充足率为255.49%,综合偿付能力充足率264.51%,其水平远远高于标准线,符合银保监会的要求。

光看以上这两点还不够,这些指标也得重点关注:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

>>风险综合评级:风险综合评级一般分为A、B、C、D四个等级。中国人寿的风险综合评级结果为A。

>>服务评级:服务评级从高到低分为AAA、AA、A、BBB、BB、B、CCC、CC、C、D十个等级,中国人寿的等级为BBB,均属于中上等水平。

从上述数据显示,中国人寿的各项指标都很优秀,果然有大公司的样子。

二、保险公司实力强劲就等于产品优秀吗?我们投保时光看公司实力可不够,毕竟产品好才是真的好。学姐拿了中国人寿最近推出的一款热门产品给大家测评一波!

话不多说,保障图先奉上:

直接给大伙挑重点说:

恶性肿瘤二次赔优秀:国寿福盛典版不仅针对特定疾病70岁前可额外赔付50%保额,而且它还可选恶性肿瘤二次赔付。

我们都知道,恶性肿瘤是最高发的重疾险之一,对于大多数家庭而言,治疗恶性肿瘤是一笔巨大的费用,就算治好了,后期也可能出现复发、转移、扩散等,再次患病的几率也是很大的。

所以多次赔付就显得尤为重要,后续也能得到有效保障。想详细了解这款产品的看过来:

「国寿福盛典版」值得买?先看看这些缺点!baoxian.2239.com

说到这儿,估计很多人都想入手这款产品了,但学姐劝你别着急,看完这几大缺陷再决定也不迟:

1、投保年龄窄:国寿福盛典版的投保上限为50周岁,相比于可投保至65岁的产品来说,设置太过严苛,等于直接把50岁以上的人拒之门外了,完全不给一点机会,未免有些不人性化。

2、保障力度小:国寿福盛典版对于重疾的基本保障为保额、保费以及现金价值取大。对比那些额外赔付高达100%的产品完全不占优势!

同样在保额50万的情况下,最终能拿到手的赔偿金相差一倍不止,是谁心里都不平衡吧!

不仅如此,国寿福盛典版的中轻症的赔付比例都低于目前重疾市场的平均水平,学姐实在是无力吐槽了。

想要避坑的还不赶快看过来:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

总的来看,国寿福盛典版中规中矩,还有很大的提升空间,建议大家不要局限于此,重疾市场上还有很多优秀的重疾险等着大家去挑选。