这道题学姐会!

学姐后台也收到了好多小伙伴同样的困惑。

也难怪,市面上的重疾险产品实在太多了。如果购买的时候稍不注意,就很容易就踩进坑里。

不过不用担心,接下来学姐手把手教你购买重疾险的时候该注意什么?

本文篇幅有限,学姐整理了一份更加详细的,戳:

重疾险怎么买?需要注意什么?baoxian.2239.com

重疾险怎么买?需要注意什么?baoxian.2239.com

本文重点:

>>购买重疾险要注意什么?

>>优秀重疾险长这样!

>>学姐总结

一、购买重疾险要注意什么购买重疾险的时候需要注意以下这几点:

保额

相信大家在挑选重疾险的时候,都有这样的疑问:重疾险的保额到底要选多少呢?

不同的家庭对于重疾险保额的需求是不一样的,不同的重疾险产品适用的人群也是有差别的。

实际上,重疾险的保额买充足就好,过高或是过低都不合适。

重疾的治疗费用一般在30万-70万左右,如果重疾险的保额过低,比方说只有10万的话,那么连基本的治疗费都保障不了,其他额外支出还要自己掏钱,多亏呀!

如果重疾险保额过高的话,相应的保费也高,过高的保费就会大大地增加投保人的保费压力,这也是没有必要的。

学姐建议,重疾险的保额至少应该30万起步,一线城市人群保额可适当提高至50万。预算充足的条件下,可以根据自身情况增加保额。

倘若不知道根据自身情况适合买多少保额,不妨看看保险专家怎么说:

重疾险买多少保额合适?说说里面的门道baoxian.2239.com

缴费期限

重疾险的缴费期限怎么选择呢?学姐的建议是:尽量拉长缴费期限。

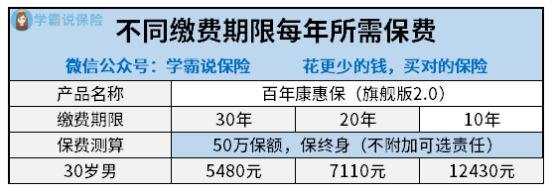

学姐以百年康惠保旗舰版2.0重疾险举例,大家来看看这个表格:

从表格中我们可以看出,重疾险的缴费期限越长,每年交的保费就越少,就能很好的减轻缴费压力。

除此之外,重疾险有一些坑也是需要大家留意的,点击:

购买保险擦亮眼,不要掉入重疾险的陷阱里baoxian.2239.com

二、优秀重疾险长这样

那么一款优秀的重疾险应该是什么样的呢?学姐这就带你来看看!

疾病保障全面

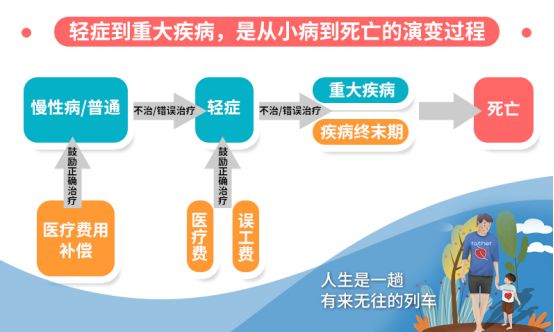

首先,一款优秀的重疾险产品的疾病保障一定要是全面的。

好的重疾险产品,不仅保障了重疾,还保障轻症和中症。

轻症、中症虽然是比重疾程度低的病症,但是和我们想象的感冒发烧还是不一样的。而且,轻症、中症如果不抓紧治疗,会慢慢演变成重疾!

不仅如此,有些轻症、中症的治疗费用是比较高的,对于普通家庭来说是一笔很大的支出。

如果买了保障轻症、中症的重疾险,不幸得了轻症,还可以从保险公司得到一笔保险金赶紧治疗,治好了,才不会演变成大病。

有保费豁免功能

什么是保费豁免功能呢?

保费豁免就是符合合同规定的一定条件下,比如罹患重疾、轻症、身故等,不需要缴付后续保费,但是保险合同依旧有效。

保费豁免一般分为投保人豁免和被保人豁免。

投保人豁免这一保障,非常适用于父母给小孩投保重疾险的时候附加。举个例子:

小明的爸爸在3年前给小明配置了有投保人豁免保障的重疾险,分30年交。今年小明的爸爸不幸罹患了肝癌,卧病在床,无法工作,没有收入。小明爸爸罹患重疾符合该重疾险的豁免条件,之后该重疾险对小明的保障仍继续,但小明的爸爸不需要继续交保费了!

可见,投保人豁免这一保障很好地解决了父母罹患重疾后,无力继续缴费或缴费压力大的问题。

被保人豁免主要针对被保人。一般好的重疾险是自带被保人豁免,可附加投保人豁免的。

篇幅有限,除了以上这两点,好的重疾险还有这些的特点,学姐已经整理在文章中了,戳:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

重疾险产品五花八门,在购买的时候要慎重挑选,防止踩进重疾险的坑里。

贴心的学姐熬夜给大家找来了十款值得买的重疾险产品,如果近期有购买意向的小伙伴,可以戳:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!