根据保协会统计,2020年互联网人身保险市场共有2110.8亿元的规模保费,较2019年同比增长13.6%,实现平稳增长。看来,有越来越多的人将互联网作为一种投保渠道了!

就像买东西时,人会问这个牌子怎么样,投保的时候也有人问保险公司怎么样。因此,学姐整理了十大保险公司排名,献给现在投保焦虑的你。

公布排名之前,学姐先公布入围标准哦:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

一、保费收入前10名都有谁呢?抗风险能力如何?

二、平安保险公司的这款产品,居然还有这个猫腻!

学姐先把大家上网投得最多的保险公司发上来:

数据来源:中国保险行业协会《2020年互联网人身保险市场运行情况分析报告》

数据来源:中国保险行业协会《2020年互联网人身保险市场运行情况分析报告》

学姐从这张图里,看出了两个特点:

1、公司名气对投保影响小

在规模保费收入前10名中,有我们熟悉的老牌保险公司,如人保健康、平安、国寿与太平,但也见到了许多相对新的面孔——建信、工银安盛、弘康,它们的成立时间比较晚却受到这么多的欢迎,互联网的出现功不可没。

在网上,我们有更多保险公司可选,且还有专家分析,这就能避免盲目选大公司而掉坑啦!这种变化,学姐表示很赞哦(*^▽^*)

究其根本,保险公司与投保到底有什么关系?需要注意什么?答案就在下文的链接中:

买保险,到底是大公司还是小公司好?baoxian.2239.com

2、老牌保险公司网络竞争力需加强

可以看到在网络上,规模收入前5名并不是平安、国寿这些老牌大头,而是一些新兴保险公司。

就算把07年成立的人保健康勉强算进去,其数量也不及后来者!更不用说,太平洋、新华等老牌公司都排不上号ヽ(ー_ー)ノ

一般说来,风险综合评级系数越好,保险公司抗风险能力越好,自然更值得消费者信任。然而,保费收入前5名有3个B类,后5名有4个A类!

也就是说,消费者网上投保时宁愿在风险评级系数上折衷,也不愿在老牌保险公司投保?!它们竞争力也太差了吧?现在大家都养成了网购的消费模式,如果在网销渠道还不给力点,老牌公司有点悬!

不过,平安健康还是争气的,去年没进前十但今年进了!它到底有什么魅力呢?是不是推出了什么好产品?接下来,让学姐好好扒一扒它!

二、平安保险公司的这款产品,居然还有这个猫腻!百万医疗险是一种热销且很实用的险种,能报销大病产生大部分合理且必需的费用。但正因为热销,市面上的产品参差不齐,好的产品真的不多。

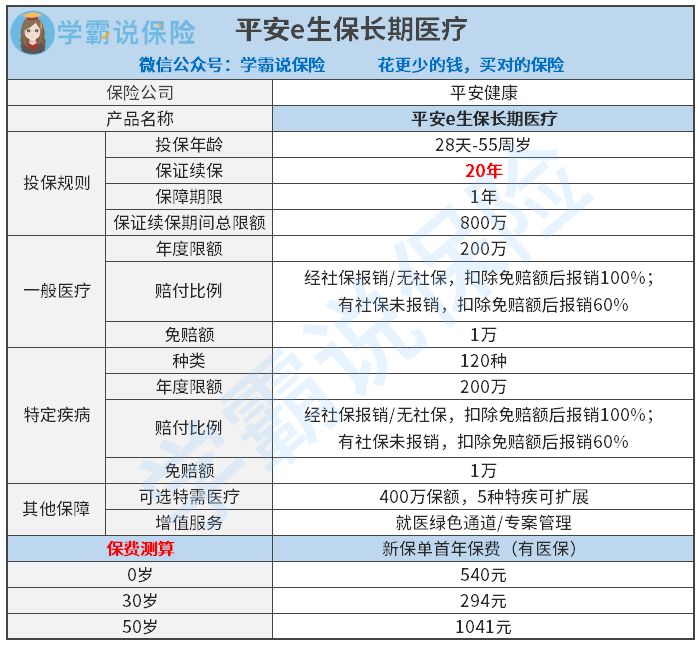

平安健康推出了一款平安e生保长期医疗险,好不好呢?口说无凭,先放上它的产品保障图:

在学姐看来,平安e生保长期医疗有这些优点:

优点

1、保证续保20年

平安e生保长期医疗险保证续保20年!这意味着无论之前有无发生过理赔,或者产品停售,保险公司都承诺在20年内,保证你的保单继续有效!

为什么学姐要强调保证续保?因为百万医疗险保障期限一般是1年,如果这一年里发生过大病,第2年再去投保医疗险就很困难了!所以保证续保的设置,就能打消我们的顾虑!

1年到期后,怎么续保呢?小伙伴别担心,教程在这里:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

2、保障充足

保额方面,在整个保证续保期间,平安e生保长期医疗险提供的理赔总额高达800万!800万的报销额度真的很高了,再也不用过于担心医疗费用与日俱增了!

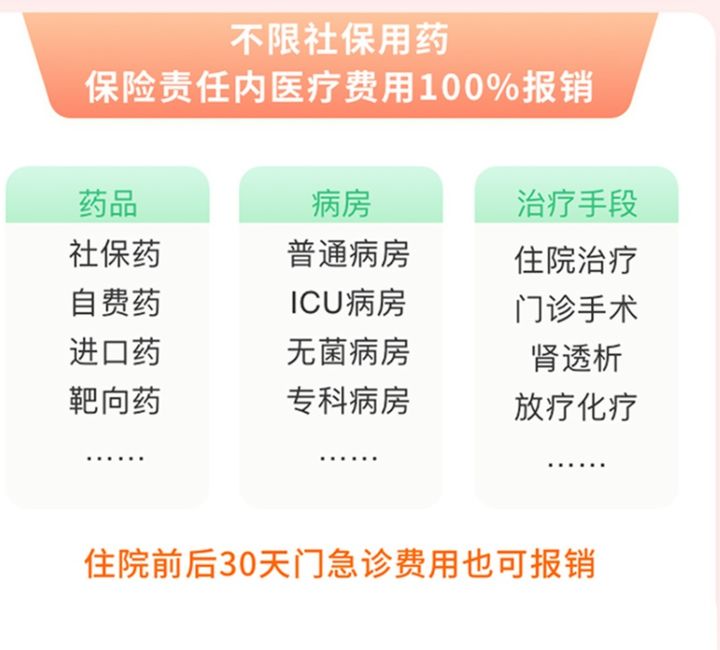

在报销方面,平安e生保长期医疗险也是很厉害的,可看下图:

看见没?平安e生保长期医疗写得可清楚了——不限社保用药,保障责任内的医疗费用报销100%。可见,这保障力度真的很大了!

有朋友说买了这款医疗险,就不需要买重疾险了吧?这样想的朋友很容易漏掉保障哦,看了下面的文章你就知道为什么了:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

但是险无完险,平安e生保长期医疗这款产品还有下面这个猫腻。

缺点

1、无质子重离子服务

无质子重离子服务,可能是平安e生保长期医疗险的缺憾吧。

质子重离子是目前治疗癌症最有效的技术,但由于技术要求高,所以费用较贵。如果百万医疗险对应不给予报销的话,治疗癌症就有点不给力啦~

但平安e生保长期医疗这款产品本来就主打性价比,30岁投保只需要294元保费,就能买到800万总保额!既想要性价比,又想面面俱到,天底下完美的事太少太少!

不过考虑到一些消费者对保障有更多的需求,平安健康推出了能附加质子重离子服务的平安e生保2020产品组合这款产品,想要了解它的小伙伴,可以看看这篇文章:

平安e生保·长期医疗-保险产品组合重磅来袭,这个缺陷要注意!baoxian.2239.com

在这篇文章中,学姐将最受网络投保人喜欢的前10名保险公司选了出来,总体来看老牌保险公司的网络竞争力还需加强。

平安健康从2019年的颓势中奋起,杀进前十,这或者和它产品性价比高,而恰好网络的消费者看重性价比有关系吧,比如它的平安e生保长期医疗险,就现有产品而言能与这个20年的保证续保期对打的没有多少个。如果你正好想投医疗险,可以将它纳为考虑之一。