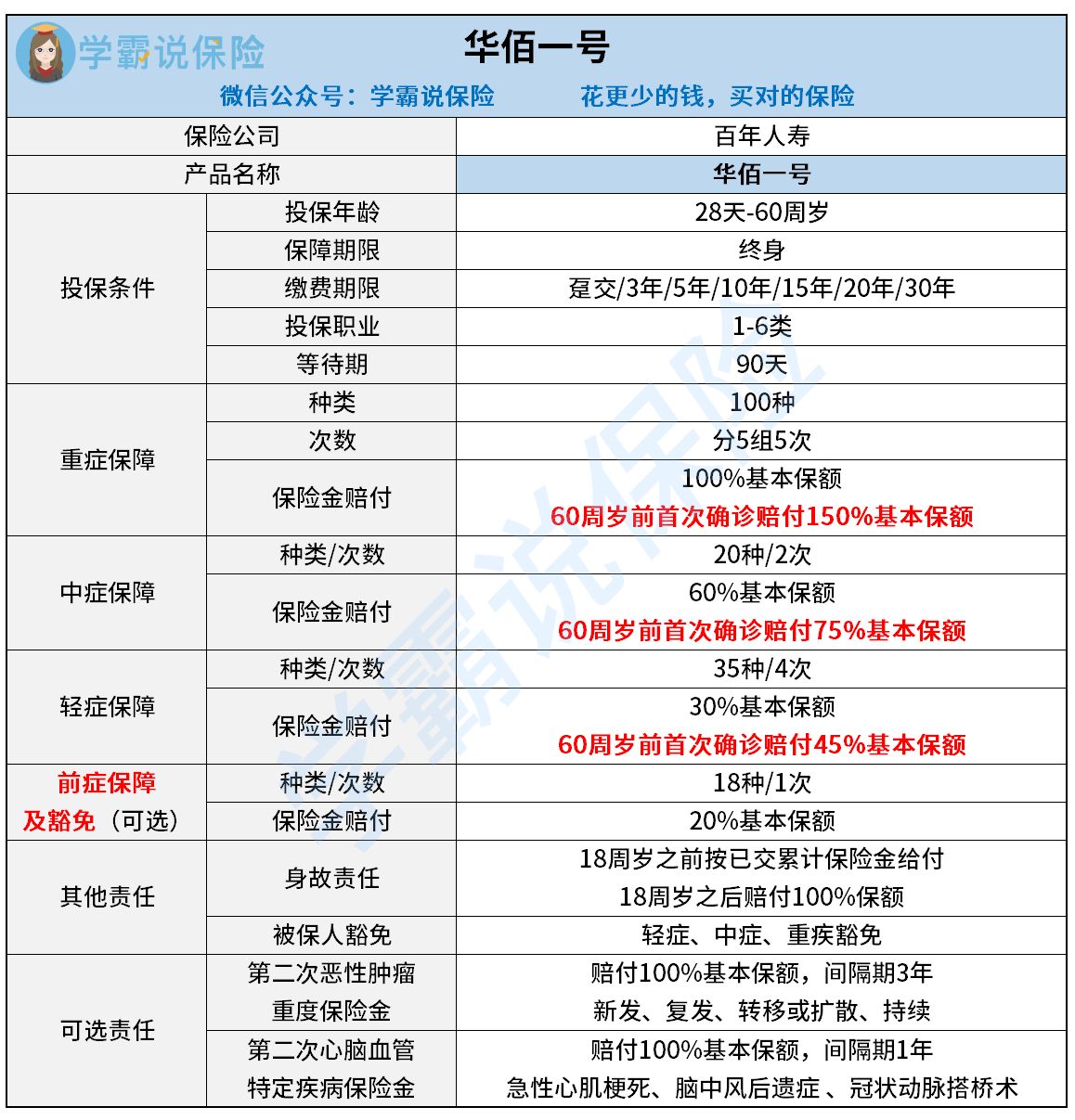

近日百年人寿又有大动作,推出了华佰一号这款多次赔付重疾险,听闻保障有155种疾病,最多能赔11次!百年人寿在重疾新规后推出的几款多次赔付重疾险都比较差强人意,不知道这次华佰一号能不能实现一举突破。学姐早就等不及对华佰一号进行了详细测评整理,朋友们可以戳这篇抢先看:

百年人寿华佰一号重疾险优缺点曝光,买前必看!baoxian.2239.com

百年人寿华佰一号重疾险优缺点曝光,买前必看!baoxian.2239.com

百年人寿华佰一号保障如何

百年人寿华佰一号有哪些坑

华佰一号对重疾分5组进行最多5次赔付,保障那是相当齐全:

1. 投保规则宽松

学姐就直说了,华佰一号不仅投保年龄最高能到60周岁,缴费期限、投保职业范围以及等待期设置可以说都是目前市场的最高配。华佰一号这样的投保规则真的是没得挑,让一些老年人和高危行业者也能有选择投保的机会,每年花更少的钱更快的享受保障。

当然投保规则再宽松,最终能不能顺利投保还得看健康告知,学姐教你几招过健康告知不发愁:

投保时,健康告知有什么小技巧?baoxian.2239.com

2. 保障力度大,含前症保障

说到百年人寿那就不得不提旗下重疾险一个最大的特点——保障前症,市面上设置有轻中症+重疾保障已经算的上是款保障齐全的重疾险了,那华佰一号则是走在这些产品的最前列,在病情不及轻症严重时也能得到赔付,帮助我们更有底气趁早治疗阻断疾病进一步恶化的可能。

那么前症具体保障了什么呢?不知道的朋友就得看过来了:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

3. 保障原位癌

原位癌是恶性肿瘤的最早期,如果发现及时治愈率是很高的,不会对我们的身体健康产生严重的影响。但重疾新规实施后原位癌被剔除出了「轻度恶性肿瘤」,一些新规重疾险产品也顺势不再保障原位癌。但华佰一号依然坚持将原位癌列入了轻症保障范围,一点没缺斤少两,实在是太贴心了!

如果大家已经开始对华佰一号心动了,那么看到接下来两个致命缺陷可能会大失所望:

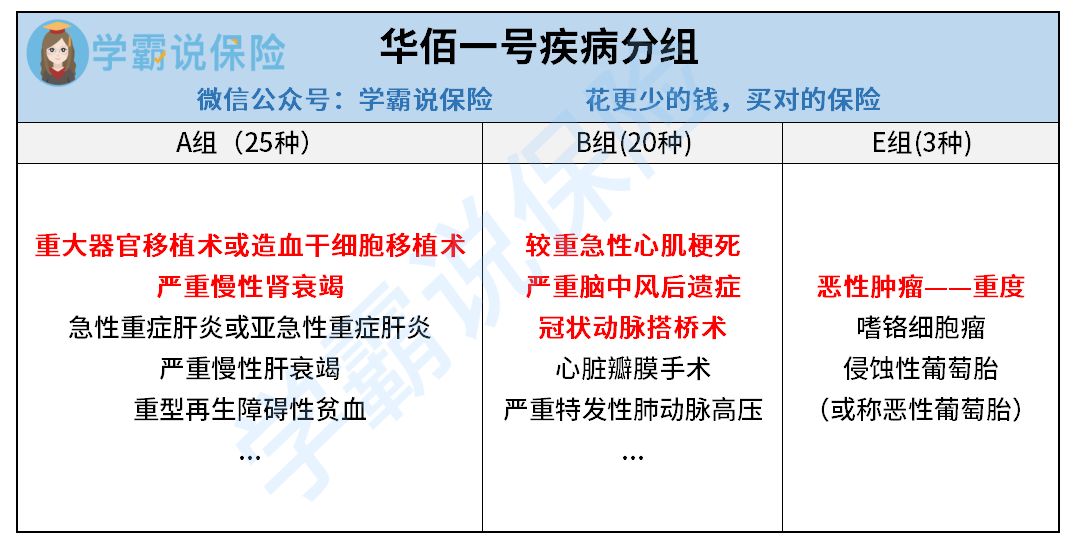

1. 重疾分组不够合理

分组不合理这点可以说是不少多次赔付重疾险的通病,规定必保的28种高发疾病里,其中有6种疾病更是高发之中的高发,分组够不够合理就看这几种疾病够不够分散了。

前面说过华佰一号将重疾分为了五组,每组只赔付一次。可是华佰一号将6种最为高发的重疾比较集中的分在了3组里,并且没有对恶性肿瘤单独分组。

要知道恶性肿瘤可是占到了重疾理赔的 60-80%,这样直接降低了其他病种的理赔率,毕竟合同期间只要产生了重疾理赔,同在一组的其他重疾就会终止保障。同理将理赔率特别高的几种重疾放在一组也是很不友好的设置,华佰一号这个操作就有点说不过去了。

那么怎么样的分组才算得上是合理的分组呢?决定因素是它!

重疾险怎么分组比较好?关键看这点!baoxian.2239.com

2. 可选责任设置不友好

华佰一号的第二次恶性肿瘤重度保险金和第二次心脑血管特定疾病保险金可选责任本来可以非常实用的,但是仔细看就会发现,这两项责任只对第一次确诊重疾为恶性肿瘤或心脑血管特定疾病的情况进行赔付,如果首次确诊重疾为其他疾病的话,这两项责任也就形同虚设,直白点说就是白附加了。

华佰一号整体表现还算是不错的,保障齐全赔付力度大,轻中症和重疾都设置了额外赔,看中保障和高赔付的朋友还是可以选择投保的。只是有些地方还稍显不足,建议还是再看看其他的产品多加考虑对比再投保,学姐整理了几款比较热门的重疾险给大家做一下参考:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!