购买一份保险需要经历很多个环节,而到了看合同这一环节,很多人都不知道该怎么看保险合同,合同条款要看些什么,真是头都大了。

学姐今天就教教大家如何在短时间内看保险合同及条款,让你买保险不被坑!

开始之前,别忘了先补补有关保险的知识点:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

本文重点:

一、保险合同要看什么?

二、必须要懂的保险合同中的专有名词

三、怎么判断保险合同内容的好坏

一、保险合同要看什么?

1、看保险责任——保什么

保险责任就是告诉你这份保险是保什么的,这一点很重要,一定要打起十二万分精神看清楚!

不同类型的保险产品,所保障的内容也不同,重疾险保特定大病,意外险保意外,产品不同,保障内容也不同。

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

保险责任之所以是保险条款中的重中之重,是因为保险公司在理赔时,是严格按照保险条款约定的保险责任来进行的,并不会因为代理人承诺了你哪些保险责任而改变,所以切忌保险代理人的口头承诺,一定要反复看清保险责任条款,保险合同上没有白纸黑字写明的内容都不可信!

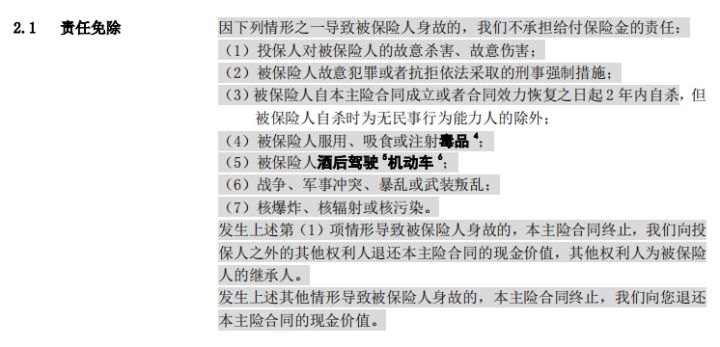

2、看免责条款——不保什么

免责条款顾名思义就是指保险条款中保险公司不用承担的保险责任,也就是说即使在将来发生了保险合同中“责任免除”范围里的情况,保险公司是不需要承担保险金给付责任的。

例如下面这张平安福满分2021的责任免除条款,规定了由于故意伤害、故意犯罪、自杀、违法行为、酒后驾驶、战争、核爆等情况导致的保险事故,保险公司不承担给付保险金的责任,只会退还合同的现金价值。

平安福满分2021——责任免除节选

平安福满分2021——责任免除节选

免责条款非常重要,建议大家一定要仔细、谨慎阅读,避免在后续理赔过程中发生不必要的纠纷。要是真遇上需要理赔的情况怎么办?来看看保险理赔需要了解的内容:

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道baoxian.2239.com

二、必须要懂的保险合同中的专有名词

1、犹豫期:一般为10-20天,犹豫期内退保保险公司会退还已交保费;超过犹豫期,退保就不能退全款了。

2、等待期:等待期又叫观察期,像重疾险的等待期一般为90-180天。简单点说就是在等待期内,即使发生保险事故(因意外事故导致的除外),保险公司也不负赔偿责任。

一般来说,等待期越短对我们越为有利。所以,如果保险产品的等待期较长,那就得好好考虑考虑啦。毕竟等待期内除了出险保险公司可能不用赔,还有不少需要注意的事项,学姐都总结在下面的文章里啦:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

三、怎么判断保险合同内容的好坏

保险条款这么多条,一个不留神儿就容易掉进条款的坑里。接下来我就带你一起避避雷。

以最常见又复杂的重疾险为例,一定要避开以下这些坑:

1、轻症保障没有覆盖高发病种的轻度疾病状态

轻症,可以简单理解为重大疾病的早期状态或者较轻的情况。看下面这张常见重疾对应的轻症图,轻症要是没有及时发现并治疗,很有可能就会发展成重疾。

所以,大家一定要注意看轻症保障是否全面,要是遇上轻症保障中不包含高发病种的产品,那你就不用继续看下去,直接换别的产品。

常见重疾对应轻症

常见重疾对应轻症

2、条件性理赔

大家都知道保险理赔是需要严格按照保险合同约定来走流程的,那就一定不能忽略那些有前提条件的理赔要求。

例如老年人患病率很高的阿兹海默综合征,也就是老年痴呆症,很多产品对于阿兹海默症的理赔条件居然是“70岁前患病的才赔”。但这个病恰恰是年纪越大发病率越高,设置这样的理赔条件就太不合理了。

当然,保险中需要我们注意的坑还有好多呢,想了解更多有关保险的注意事项,顺利避开保险的坑,就来看下面这篇详细的文章吧:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!