最近,平安智胜人生这款万能险成功地吸引到学姐了,但能让学姐出测评的还是大家问我的问题。

“几年前买的一款万能险平安智胜人生,现在退保会怎么样?”

“现在想退保平安智胜人生,但感觉有很亏,怎么办?”

“学姐,我买了平安智胜人生,交到现在有10年了,能把缴纳的保费取出来吗?”

所以,针对以上问题,学姐决定带大家来看看平安智胜人生这款万能险产品!好与不好,下文揭晓!

开讲之前,这份全网超全的保险知识大家可一定要收藏,一旦错过可就很难找到了:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

那下文开始重点内容的讲解,学姐从以下几个方面进行:

>>>平安智胜人生保什么?

>>>平安智胜人生已经买了怎么办?

>>>学姐总结

老规矩,学姐先行奉上平安智胜人生的产品图:

那么,平安智胜人生保些什么?关键还得看着几点:

1、主险保障

平安智胜人生的主险只保障身故,且赔付保单价值的105%或者基本保险金额。其次便是将客户每年存进去的钱放进保单账户从而累计收益。

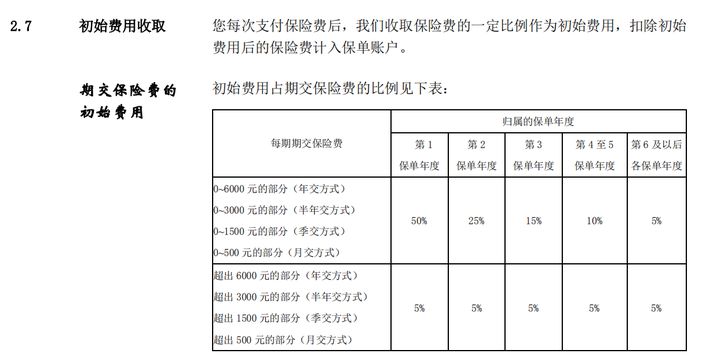

你以为存钱进去累计收益就行?可没那么简单, 每次把钱放进保单账户中是要扣除初始费用的。根据条款显示:

也许会有很多朋友不明白,没关系,学姐给大家举个简单的例子:

假如某男子投保平安智胜人生,每年交1万保费,交20年,那么他需要扣除的费用如下所示:

6000元以内的部分:6000*50%=3000元;

6000元以上的部分:(10000-6000)*5%=200元;

可见,这要付出的初始费用不是一般的高啊!

相比买平安智胜人生的朋友们,现在你知道它怎么把你的钱给坑没了吗?为了防止更多小伙伴踩坑,学姐一篇文章起底万能险:

用万能险理财,收益稳定又安全?一文起底万能险!baoxian.2239.com

2、附加保障

平安智胜人生的附加保障是一款重疾险,包含了30种重疾(男性只保28种),但是学姐认为这最大的缺陷就是重疾险和主险身故保障共用保额。

假设重疾险投保8万保额,主险买了10万保额,那在重疾险发生理赔的情况下,主险就只剩下2万元的保额,很是鸡肋!

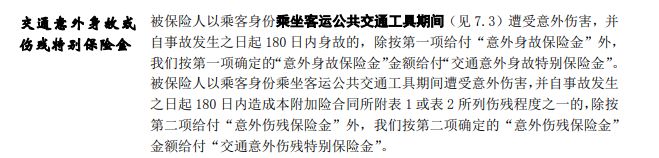

其次,平安智胜人生还附加意外伤残保障,根据保障条款可见:

简单来讲,如果你乘坐私家车发生了意外,那保险公司是不会赔钱的!

学姐讲到这里,保障内容方面基本就结束了!相信大家更关注平安智胜人生的收益情况吧,平安智胜人生的收益演算都在这:

让我来算算,平安【智胜人生】是怎么把你的钱扣没的!baoxian.2239.com

看似一款很不错的万能险,实则保障内容一般,那既然保险公司设计出这样一种保险,怎么还这么鸡肋,我应该买吗?买了怎么办?

很多朋友之前买了平安智胜人生,就因为听销售人员吹水,只要每年6000元,存20年,一般只要10年就能把本金拿回来了,还能够享受终身保障。

要是学姐没学过保险,看到这么吸引人的保险我也买了,可偏偏学姐就学过,不上当!

要是有朋友已经买了平安智胜人生怎么办呢?那学姐建议你可以把附加保障部分退掉,保留主险保障,毕竟附加险的保障一般,基本没有多大的用处,还不如单独买一份重疾险呢!

但是市面上众多重疾险产品应该怎么挑选呢?自从重疾新规颁布后,优秀的重疾险实在难找,这不学姐就为大家整理了这份榜单:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

从上述问题中,也引申了这样一个问题,万能险既然如此不靠谱,还有必要买吗?

学姐提醒大家,千万不要被销售人员“有病防病,没病当理财”这句话吸引到,虽说这句话对于万能险来说没毛病,但是保障和理财两者之间难免是互斥的,保障越多,扣除的保障成本就越高;相反,如果理财功能好,那保障一般!

所以,学姐并不建议大家买万能险,如果你真的想要理财,那学姐推荐大家买年金险和增额终身寿险,这两个保险可要比万能险靠谱多了,毕竟人家的收益是固定的呀~

此外,万能险和增额终身寿险之间还有这些区别,别说学姐没告诉你:

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?baoxian.2239.com

综上所述,学姐不推荐大家买万能险。

但如果有朋友已经买了平安智胜人生,那学姐建议你可以把附加险推掉,只保留增值功能的主险!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!