高中的时候,和班里的同学一起参加了一次轰趴活动。在临出发的时候,同学小康说,大家都打开手机支付宝,搜索XX意外险,保几天只需要几块钱。

很快,我在页面上面看到了这款意外险。

但是仔细一款,我发现了这款意外险并不能保当天,也就是说,我们得出行前投保才行。

这个故事让我明白了一个道理,意外是突发的,我们必须要在它发生之前就做好准备。否则,当你需要它的时候你就用不上了。

那么,意外险到底应该怎么买呢?

本文我将从买意外险需要考虑的因素、性价比高的意外险这两个角度,帮助大家买对意外险。

另外,大家买意外险的时候,看到这样的千万别上当了:

哪款意外险不值得买,全面分析,对比测评baoxian.2239.com

哪款意外险不值得买,全面分析,对比测评baoxian.2239.com

1、买意外险需要考虑哪些因素?

2、现在有哪几款意外险是值得买的?

1、投保职业是否受限

通常来说,保险的投保职业分为1-6类。

其中1-3类职业由于承保风险低,是比较容易投保的职业,而4-6类职业属于高危职业,承保风险比较大,投保也困难很多。

如果你不清楚自己的职业所属的类别,可以通过以下这种方式查询并制定投保方案:

职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!baoxian.2239.com

2、保额的多少

对于年轻人来说,意外险的保额需要考虑到未来十年左右的收入,保障家人的生活,以及考虑到需要偿还的贷款还剩多少。

一般来说,至少需要买50万的保额。

老人买意外险往往买不到较高的保额,但是也要确保伤残保额较高,能够保障后续的康复治疗费用。

当然,保额选多少的问题还是比较复杂的,不知道怎么选择的小伙伴可以看这儿:

保险买多少保额合适?说说里面的门道baoxian.2239.com

3、意外医疗保障如何

现在市面上的意外险,基本上都是有保意外医疗的,但是也不排除少部分意外险没有意外医疗保障。

没有意外医疗的话,可能就只有意外身故/伤残能赔了。

那么,带意外医疗的意外险,就一定是好的吗?

答案是:不一定!

最好是选择不限社保报销的!啥意思呢?

简单来说就是,医保是限制疾病报销的,如果符合医保三目录的费用,且达到起付线,则报销一定的比例,个人自付一部分。

而不符合医保三目录的费用,就只能个人自费了。

而只限社保报销的意外险就是将上述的自付费用报销了,但是个人自费的费用,就不能报销了。

说了这么多,大家应该知道不限社保报销的意外险有多良心了吧?

学姐筛选了几款符合这一点的意外险,想要买意外险的小伙伴可以闭眼入:

2021年,最值得买的意外险都在这里了baoxian.2239.com

4、能保障猝死更好

说到猝死,大多数人都会以为猝死属于意外。但是遗憾的是,大部分的猝死都和疾病有关,所以在保险上面也将猝死归为疾病。

如果大家选择一般的意外险,大概率是不保猝死的。当然,随着竞争的激烈,目前已经有少部分的意外险保障猝死了。

有这个保障的意外险显然是不可多得的,那么有哪些产品是保猝死的呢?

喏,这里就有一款性价比很高的:

深扒完大保镖意外险,我终于发现了它火爆市场的秘诀……baoxian.2239.com

说了这么多买意外险的考虑因素,接下来就要进入实战了,在这里学姐推荐买以下几款产品:

1、大保镖意外险。

如图,大家可以看到大保镖意外险共有三个版本、5个投保方案,保费低至36元起。

虽然大保镖的保费很便宜,但是保障可是一点也不含糊,就连最便宜的版本都带有猝死保障。更令人心动的是,大保镖还带有意外医疗,100元以上的意外医疗费用即可进行报销。大保镖尊享版则直接不限制社保报销。

看到这么多的保障内容有的小伙伴可能犯迷糊了,不知道怎么选择,别急,这就来给大家区分一下:

深扒完大保镖意外险,我终于发现了它火爆市场的秘诀……baoxian.2239.com

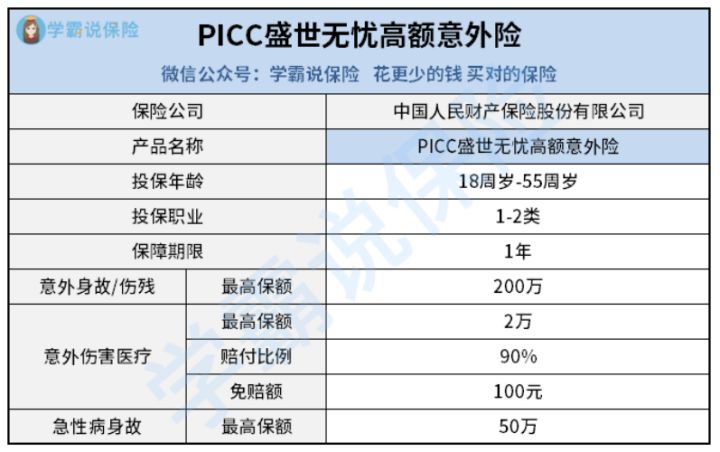

2、PICC盛世无忧高额意外险。

盛世无忧意外险也是保障猝死的,因为猝死属于“急性病身故”。盛世无忧还有一大优点,就是保额够高,适合追求高保额的小伙伴。

当然,盛世无忧意外险的优点还不止这么多,想要深入了解的小伙伴建议看看这份详细的评测:

「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!baoxian.2239.com

总结:购买意外险其实是一件比较简单的事情,只要把保额、医疗保障等方面考虑在内,还是很容易买到适合自己的!