众所周知啊,买保险是个难题。但是买完之后,有的小伙伴开始掉以轻心了。这可不行,掉以轻心的结果可能就是无法得到理赔。为什么呢,归根到底,就是等待期的问题,今天学姐就和大家好好唠唠等待期的那些事。在讲解之前,大家先看看这篇文章大致了解一下:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

全文重点:

1. 等待期内检查,有何影响?

2. 哪些情况一定无法理赔?

一、等待期内检查,有何影响?

在了解之前,我们先得明确认识“等待期”是什么?

等待期也被称为保险公司的观察期或免责期,是指在购买保险之后的规定时间内,即使发生保险事故,保险公司也不会予以理赔,等待期的存在就是防止不怀好心之人进行骗保。

不过各个险种的等待期也不相同,重疾险、寿险的等待期一般为90-180天;医疗险的等待期一般为30天;因特殊性质,意外险几乎没有等待期。除此外,某些续保产品在成功续保之后,一般是无等待期的。

那么在等待期内进行身体检查,会有什么影响吗?

其实在等待期内进行体检,不一定就无法得到理赔,学姐给大家介绍以下几种情况:

1. 等待期内检查出轻、中症疾病等

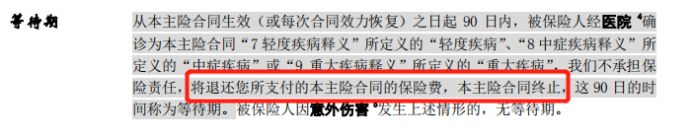

某些重疾险,在等待期期间若被保人确诊了轻/中症,会直接返还已交保费,并且终止合同。例如平安福21:

(平安福21等待期)

(平安福21等待期)

在平安福21的90天的等待期中,若确诊了轻/中/重症,将直接退回已交保费,并且合同终止。

但是也有的保险不像它这么狠心,例如康惠保旗舰版2.0:

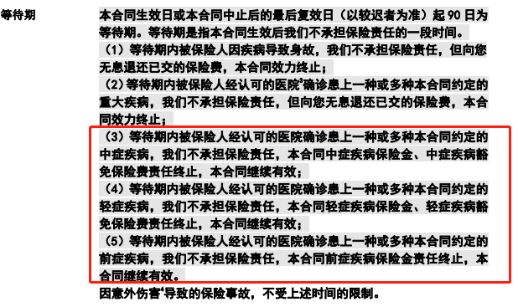

(康惠保旗舰版2.0等待期)

(康惠保旗舰版2.0等待期)

康惠保旗舰版2.0等待期间被保人确诊除重疾外的疾病,保险公司不会承担该保障责任,而是会剔除相应的保障责任,合同仍然有效。

2. 等待期内检查出重疾

若是在等待期间内,因非意外状况不行确诊了重疾,一般都是退回已交保费,几乎没有回旋余地了。不过,要是因为意外而导致的重疾,可能就另当别论了,但是得看具体的保险条款而定。

3. 等待期内发病,等待期后确诊

假如实在等待期间前往医院检查发现有一样,但是等待期过后才确诊疾病。这需要保险公司来界定哪个时间点为理赔依据。

如果以发病的时间作为时间节点,在等待期时有发病记录,则只能剔除该部分的疾病保障,甚至会终止合同。若以等待期后的确诊时间为准的话,还是一样享有保障。

上述是以重疾险为例,那么医疗险也同理,学姐以复星联合超越保2020医疗保险举例:

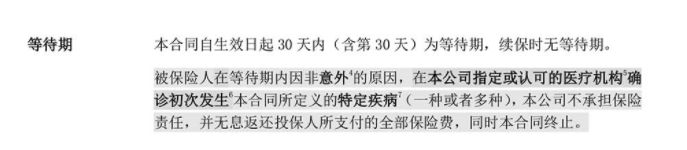

(复星联合超越保2020医疗保险等待期)

(复星联合超越保2020医疗保险等待期)

如因非意外原因在等待期内初次确诊合同中的特定疾病,不承担保障责任,并且退还保费,合同失效。不过,还得以大家投保的保险等待期为准,学姐仅举例。

一句话概括,在等待期内罹患疾病是否能得到理赔还是得按照保险条款来定。如果无大碍,学姐还是建议大家推迟体检时间至等待期后。如果身体实在不适,将身体放在第一位,该检查就去检查。如果还有疑问,这篇文章可以解答:

买保险前要不要体检?听说会影响理赔!baoxian.2239.com

二、哪些情况无法理赔,哪些情况可以理赔?

l 健康告知没做好无法理赔

健康告知是每个人在投保时都会遇见的一个坎,健康告知的重要性学姐已经强调数百遍了。在基于对自身情况的了解下,请如实告知,健康告知问什么答什么,没有提及到的就不要多说。

关于很多小伙伴都在问的体检问题,学姐告诉大家,投保前进行体检的话问题很严重,可能会导致无法投保。如果查出问题并侥幸通过了健康告知,在之后需要理赔时,保险公司还是会仔细检查体检报告等信息,查出问题可是无法得到理赔的。虽说健康告知是投拦路虎,但是还是有小技巧可以派上用场的:

投保时,健康告知有什么小技巧?baoxian.2239.com

l 等待期内意外身故或因意外伤害出险可理赔

对于大多数含有意外身故保障的保险来说,等待期内若不幸遭遇意外而身故的话,一般都会获得赔付金。毕竟意外都是不可预见的,所以没有等待期一说,一般都能正常理赔。

在最后,如果大家想知道出险如何正确理赔,不走弯路的话,看这篇文章准没错: