近期学姐在查看后台私信发现,有不少小伙伴询问商业养老保险。

什么是商业养老保险?商业养老保险有必要买吗?

有问必答的学姐,今天就给大家解惑!

开始之前,先来补充一些知识,看看商业养老保险和社会养老保险有什么区别:

社会养老保险跟商业养老保险有什么区别?看完这篇文章你就懂了!baoxian.2239.com

社会养老保险跟商业养老保险有什么区别?看完这篇文章你就懂了!baoxian.2239.com

>>什么是商业养老保险?有必要买吗?

>>商业养老保险有什么类型?

>>哪种商业养老保险值得入手?

按社会性质分,养老保险分为商业养老保险和社会养老保险。

社养老保险,就是我们俗称的五险一金中的其中一险,属于社会福利,需要按照规定交满15年,达到法定的退休年龄时,即可每月领取一笔养老金。

其目的是为保障老年人的基本生活需求,提供稳定可靠的经济来源。

商业养老保险,以人的生命或身体为保险对象,在被保险人年老退休或保期届满时,由保险公司按合同约定定期支付养老金。

但是,随着经济社会的发展,人们的生活质量不断的提高,社会养老保险只能解决基础的温饱问题,想要老年生活质量不下降,光靠社会养老保险是远远不够的。

所以,商业养老保险还是有必要买的。

商业养老保险一般可分为三类:养老年金险、分红型养老保险、万能险。

1.年金型养老保险

年金型养老保险是投保人与保险公司通过签订合同,约定领取养老金的时间以及金额。

简单的说,就是在未来一定时间内可以领取到一笔稳定的现金流,也由于这类产品的利率稳定,难以有效的抵御通货膨胀,所以其主要作用为强制储蓄。

2.分红型养老保险

分红型养老保险最大的特点就是每年可能获得分红红利。

但是分红型养老保险的分红是不确定的,可能有,也可能没有,并且即使有,也难以得知具体数值,只有在红利通知书到手的那刻,才能得知。

整体而言,这类养老保险的收益的不稳定性较大,并不建议购买,更多相关的内容学姐也整理在这篇文章里了:

为什么分红险养老保险投诉那么高?揭秘它的神秘面纱baoxian.2239.com

3、万能险

万能险在扣除部分初始费用和保障成本后,剩余保费会进入万能账户增值。

但是由于附带的万能账户需要扣除一定的初始费用和成本,导致最终到达账户的资金少之甚少。

资金基数小,即使里面的钱以较高利率增值,价值增长的速度也非常慢,很容易在中老年时期耗尽,倘若不继续往里面存钱,保单便会失效。

三、哪种商业养老保险值得入手?结合上文分析,学姐更加推荐大家入手年金型养老保险。

虽然年金型养老保险难以有效抵御通货膨胀,但是我们要明确投保商业养老保险的目的——是为了保证老年生活质量。

所以,即使年金型养老保险的收益并不是特别高,但是其强制储蓄及稳定现金流的特点,恰好能满足我们的养老目的,不会让你的老年生活过得差。

下面就以中韩悦未来养老年金险为例,给大家简单介绍一下。

还是老规矩,先来一起看看产品保障图:

这款养老年金保险有什么优势呢?下面学姐给大家逐一分析。

1. 起投门槛低

中韩悦未来养老年金保险的起投金额为1000元,门槛非常低,投保人可根据自身预算情况去选择起投的金额。

2. 可附加万能账户

中韩悦未来养老年金保险可以附加一款名为金聚来年金保险(万能型)的万能账户,只要交费金额超过1万就可以附加。

万能账户的保障同样也是终身,如果不领取年金,就会自动存入万能账户里进行复利增值,相当于多了一个收益途径!

3. 收益好

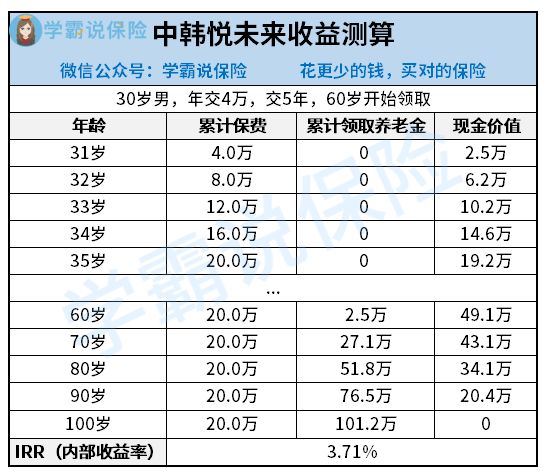

假设30岁的老王投保中韩悦未来养老年金保险,年交4万元保费,缴付5年,选择60岁开始领取,收益情况如下:

那么,从60岁开始,老王每年可领取2.5万元,在70岁时累计领取27.1万元,明显超过了累计交付保费,回本速度还是比较优秀的。

到100岁时,累计领取的养老金为101.2万元,是已交保费的5倍,内部收益率IRR为3.71%,和同类年年金险对比,十分优秀。

除了这款产品之外,学姐这里也整理了一份商业养老保险榜单,有投保意向的朋友不妨看看:

性价比排名前十的商业养老保险大盘点!baoxian.2239.com

那么今天的内容就到这里,希望对大家有所帮助~

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!