建设粤港澳大湾区,既是新时代推动形成全面开放新格局的新尝试,也是推动“一国两制”事业发展的新实践。没想到保险也有以港澳大湾区为名的重疾险产品,学姐听说特点有3种特定重疾保险金、前10年关爱保险金等。

新华粤港澳大湾区多倍重疾险的保障真的这么诱人吗?等不及的小伙伴可以先看看这篇:

新华「粤港澳大湾区多倍」保障如何?baoxian.2239.com

新华「粤港澳大湾区多倍」保障如何?baoxian.2239.com

本文重点

>>粤港澳大湾区多倍的亮点

>>粤港澳大湾区多倍的不足

>>粤港澳大湾区多倍值得买吗

一、粤港澳大湾区多倍的亮点学姐已经迫不及待分享粤港澳大湾区多倍的保障图了:

图片可见,基本保障全面,重疾、中症和轻症都有涵盖,而且不同组别都有多次赔付。那么,粤港澳大湾区多倍有什么亮点之处呢:

1. 疾病保障全面+多次赔付

粤港澳大湾区多倍与众不同的地方就是每个病种都有多次赔付:重疾多次赔付达到7次,癌症最高3次赔付,赔付100%保额,对关注恶性肿瘤的人群来说,这是一大福音。另外,中症多次赔付达到6次,赔付50%保额。最让人意外的是轻症保障居然赔付达到23次,赔付20%保额!相信很多小伙伴在看到时都会感到惊讶。但是,你没有看错,粤港澳大湾区多倍的轻症确实是可赔付23次!!!学姐看到的时候,也以为是自己眼花看错了。粤港澳大湾区多倍保在多次赔付方面应该是绝无仅有的高次数,拥有绝对是独家优势。

学姐准备了多次赔付和单次赔付的对比,有兴趣的戳进来看看吧:

重大疾病保险多次赔付比单次更划算吗?baoxian.2239.com

2. 特定疾病强化赔

粤港澳大湾区多倍设置了只要确诊了口腔、鼻咽恶性肿瘤、严重登革热的其中一种,都可以获得额外赔付50%。

其中的鼻咽恶性肿瘤,

据世界卫生组织统计,80%的鼻咽肿瘤发生在中国,其中,广东地区的发病率是其他地区的20倍,死亡病例约占全球鼻咽癌全部死亡病例的40%。鼻咽肿瘤细胞更接近原始细胞,不受身体免疫系统控制,恶性程度高,患者的五年生存率仅有50%。

以鼻咽恶性肿瘤为例,一般在早期的治疗,费用花销包括化疗、放疗和药物,总费用就会大于10万元。更何况患情不一样,化疗方案也不同,进口药物和化疗费价格可能会更昂贵。有了特定疾病保障,就算患上了也能赔付50%,还是非常划算的。

3. 前10年关爱金加量赔

只要在前10个保单年度内确诊重疾或不幸身故,额外给付50%基本保额。这项是非常人性化的设置,也不用附加额外的保费就能获得保障。

4.港澳确诊可通赔

新华人寿认可医院的专科医生和香港及澳门地区的注册专科医生确诊初次发生合同所指的疾病,满足合同约定的给付条件,均可理赔。一般保险没有包含港澳地区医生确诊就能理赔的固定,粤港澳大湾区多倍可以扩大就诊医院的范围,便利于受保人,对于港澳的投保人友好。

二、粤港澳大湾区多倍的不足1. 轻、中症、重疾共用同组保额

以下是对于重疾、中症、轻症的保额条款细节:

图中可见,重疾、中症和轻症是采取累计给付的模式。

假如李先生患上了急性心肌梗死,赔付了20%的轻症保额,再次确诊了严重冠心病。那么粤港澳大湾区多倍将会赔付80%的基本保额,而不是100%的保额。所以共用保额是很大的不足之一,小伙伴买前要注意!

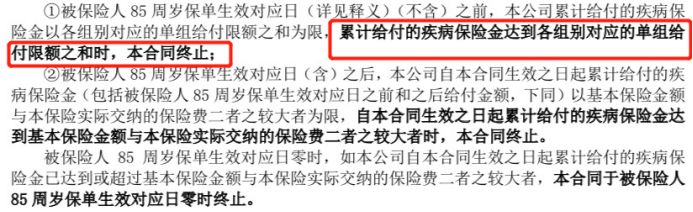

2. 多次赔付仅限于85岁前

以下是疾病保险金累计给付的限额细节:

图中可见,如果85岁前已经理赔的金额达到了基本保额,85岁时合同直接终止。如果85岁前未达到基本保额,合同继续有效,但是从多次赔付变成单次赔付。85岁正是抵抗力较差的年龄,却在重要的时刻没有了多次赔付保障。万一患了一次的高发轻症,再次患上的时候就没有保障了。

3. 轻症赔付比例低

虽然粤港澳大湾区多倍的轻症赔付达到23次,但是赔付比例偏低,只有20%。市面上大部分的轻症赔付比例为30%。这样对比,就成了鲜明的对比,被保人获得保险金较少。在轻症的赔付力度上,新华粤港澳大湾区多倍重疾险比较逊色。

学姐整理了好的重疾险标准,除了轻症应该赔付30%,还有其他要注意的点:

三、粤港澳大湾区多倍值得买吗粤港澳大湾区多倍在多次赔付方面确实有独家优势,而且有很多特疾多倍赔。但是同时,粤港澳大湾区多倍也有很多需要注意的事项,比如,重疾、中症、轻症共同组保额、多次赔付仅限于85岁前等问题。

学姐认为粤港澳大湾区多倍的性价比不高。30岁男,50万保额,20年交,保障至终身,一年的保费就需要缴费19380元。相信这个金额对于很多家庭来说都是很沉重的,并不容易支付。而且在市面上,相同的保障,同样优秀的重疾险也有很多是较便宜的。有兴趣的可以看看这里:

全国热门的136款重疾险对比表baoxian.2239.com

学姐认为市面上还有其他性价比较高的产品可以代替。如果重视港澳可通赔、特定疾病和多次赔付,又有足够资金的小伙伴可以考虑买这个产品。