健康险是市面上最常见的险种,主要分为医疗险和重疾险两种。

>>重疾险重疾险,顾名思义,就是保障重大疾病的。重疾险的赔偿为定额给付型,只要罹患的疾病达到合同条款规定的标准,就可以获得一定的赔付。

>>医疗险医疗险是报销型保险,是保险公司凭借你就医花费费用的清单进行报销的保险。这种保险在住院医疗、特殊门诊、恶性肿瘤住院及门诊等情况下都可以获得理赔。并且大多用药不受限制,例如一些进口药、靶向药等都可以进行报销。

大家如果想买健康险,其实有很多选择,因为市面上销售健康险产品的保险公司有很多家,比如大家比较关注的安心财险。

不过在在学姐看来,买保险看保险公司是一方面,更重要的是我们应该学会如何挑选到适合自己的产品,那么健康险怎么挑选呢?下面,学姐就以重疾险和医疗险举例,为大家详细说明:

1、保障要全面

一款好的重疾险除了重症,中症、轻症、特定疾病和身故最好也能覆盖到。现在市面上的重疾险轻中重症基本都配置有,所以大家可以看国家银保监会规定的高发病症,它涵盖了多少,涵盖率越高当然越好。

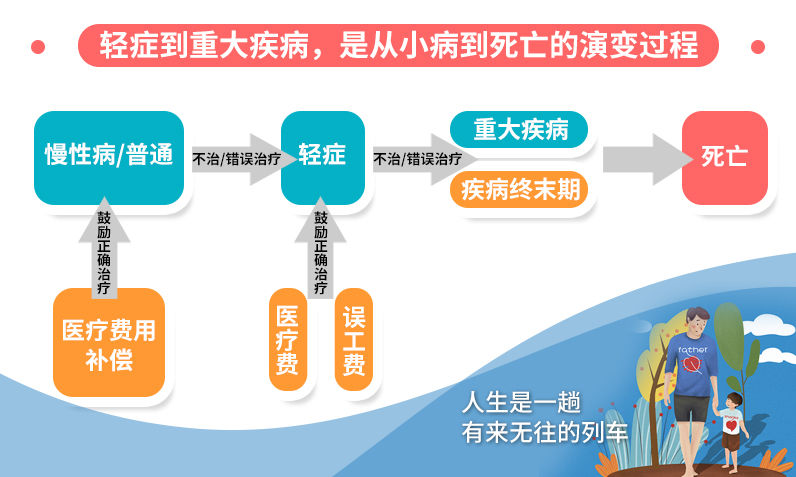

特别是轻症方面,高发的轻症最好能齐全,如果缺斤少两基本可以淘汰了。

为什么要特意强调轻症呢,轻症作为疾病初期的症状,及早发现及早治疗,不至于演变成大病。

2、保额充足

买一份重疾险,保额至少为5年家庭基本开销,一般来说学姐建议不低于30万。而在保险合同中,重疾险的赔付比例越高越好。由于不同的年龄段罹患重疾会带来不同的影响,所以一款好的重疾险在某些特殊年龄段会有额外赔付。

例如,复星联合的阿童木50岁前可额外赔付100%保额,直接翻了一倍!

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……baoxian.2239.com

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……baoxian.2239.com

另外,中症的赔付比例最好是50%起,轻症最好也能有30%,赔付的比例越高,我们治疗起来也越有底气是不。

除了以上两点,作为一款优秀的重疾险还有两点不可或缺,这里篇幅有限,学姐就不多赘述了,想了解的朋友可以移步到这里:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

1、保障要全面

一般的百万医疗险都会包含有一般住院、重疾住院、住院前后门急诊、特殊门诊、门诊手术等保障。最好基本覆盖到,毕竟保障的范围越多,报销的也就越多。

2、续保条件宽松

一款好的医疗险不会因为被保人的身体状况变差或历史理赔等原因而拒保或者单独调整费率,除此之外,不会因为产品停售而拒保也很重要。

3、免赔额合理

一般来说,一款好的医疗险一般住院免赔额1万、重疾住院0免赔额,这样的设置是比较合理的。

4、增值服务好

增值服务要实用且优秀,例如一些质子重离子、费用垫付、住院绿色通道等等,要可以享受到较好的医疗服务,解决看病难看病贵的问题。

这里附上一份优秀医疗险清单,大家可以根据自己的需求挑选:

十大百万医疗险排名新鲜出炉!baoxian.2239.com