近日有个朋友问我,百年人寿是不是有百年历史,才叫的“百年”人寿?学姐当时就查了查,发现百年人寿成立于2009年,现在才2021,离百年还差得远呢。也许,“百年”就是个目标而已。

在查资料的过程,学姐发现它最近推出了一款新定义重疾险——臻爱倍至2.0,这激起了学姐旺盛的测保欲。

好吧,百年人寿。你说你要向100年迈进,我就看看你产品有没有这个潜力!

正文之前,依旧是学姐的实用福利:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

一、百年臻爱倍至2.0的保障内容有哪些?

二、百年臻爱倍至2.0有什么缺点?

话不多说,请诸位看一下这款产品的保障内容图:

简单来说,它的保障内容可被浓缩为以下3点:

1、保障期限为终身

百年臻爱倍至2.0是一款只保终身的重大疾病保险产品,这与那些定期重疾险产品相比,保障力度会更大!

而且臻爱倍至2.0还附带了身故保险金保障,18周岁之前身故还保费,18周岁及之后还保额,也就是说就算我们一生都幸运地没有重疾,也不用担心保费会白交,百年之后依然能够可获得数值与保额相当的身故保险金。

这两者的结合,又可被称为储蓄型的重疾险。与之并列的,还有消费型、返还型,三者各有优点哦:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

2、缴费期限、方式多样

百年臻爱倍至2.0提供了10/15/20/30年的缴费期限选择。

大家都知道,缴费期限与保费是息息相关的。一般说来,缴费期限越长,每年分摊到的保费相对而言会比较少一些,这可以降低投保人的经济负担。

此外,百年臻爱倍至2.0提供了年交、半年交、季交、月交的缴费方式,灵活度更高,照顾到了有不同收入情况和消费习惯的投保群体。在这一点上,学姐认为百年人寿想得的确周到!

3、等待期90天,重疾有额外赔+5次赔付

百年臻爱倍至2.0的等待期是90天,比那些等待期为180天的重疾险产品要短。等待期越短,我们的保障越及时落地,所以等待期也是个重要的重疾险评价标准。

此外,臻爱倍至2.0在第10个保单周年日之前,有1次额外赔付30%保额的机会。值得注意的是,臻爱倍至2.0属于多次赔付的重疾险,重疾分5组,每组赔1次,每次间隔期180天。

分组,就是每一组的疾病只能赔1次。这样的重疾险产品值不值得投呢?只能说——看情况:

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com

以上,就是百年臻爱倍至2.0的基本保障内容,某种程度上也可以说是亮点。但是如果要投保,这些缺点是需要注意的~

二、百年臻爱倍至2.0有什么缺点?1、癌症没有独立分组,急性心梗与脑中风共组

既然它是一个分组赔付重疾险,那分得好不好、合不合理就很重要了。

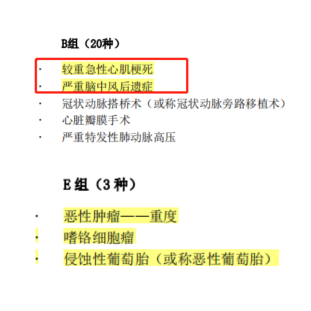

癌症、急性心肌梗死和脑中风是我国的高发重大疾病,但是在百年臻爱倍至2.0的分组中,急性心机梗死和脑中风一同被放在了B组,癌症(即重度恶性肿瘤)和其他两种病放在了E组!如下图所示:

三者之中,尤以癌症最为高发,所以一般来说癌症都要独立成组,可惜在臻爱倍至2.0中,没有看到。

学姐还要提醒,为未成年人投保的话,也得注意一下。因为臻爱倍至2.0缺少儿童高发重疾,如重症手足口、胰岛素依赖型糖尿病等保障,而且有些高发儿童重疾还被放在同一组。

看到这种分组,学姐是真的累觉不爱了,得去看看这些好重疾险里找安慰:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

2、赔付比例欠佳

百年臻爱倍至2.0对中症只赔付50%的保额,要知道现在大多数新定义重疾险产品的中症赔付比例都去到了60%呢!

此外,虽说臻爱倍至2.0有30%的额外赔付比例,但这个比例说实话是比较低的,毕竟有些产品的额外赔比例早就去到了60%、70%,甚至100%!

不说其他,同是百年人寿产品的康惠保旗舰版2.0,它的额外赔比例便可达到60%,而且中症赔付比例也去到60%!百年人寿,你有点偏心哦。

想要了解百年康惠保旗舰版2.0的小伙伴,测评在下方:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

本篇总结:

百年臻爱倍至2.0这款终身重疾险最大的亮点是其超级灵活的缴费期限,另外等待期短、保终身等保障内容也是比较喜人的。

不过,在分组情况、赔付比例上,学姐觉得大有商榷之地。有百年康惠保旗舰版2.0珠玉在前,臻爱倍至2.0的暗淡也是在所难免滴~